El BCRA redujo su tasa de pol�tica monetaria en 75 puntos b�sicos a 27,25%

Buenos Aires, 23 de enero de 2018. El 11 de enero se public� el �ndice de Precios al Consumidor (IPC) del INDEC. La variaci�n de precios en el mes de diciembre fue de 3,1% para el nivel general y 1,7% para el componente n�cleo. Como se preve�a en el comunicado del 9 de enero, se reflej� el fuerte aumento de precios regulados (en especial, gas y electricidad) y cierta incidencia directa de esos precios en la inflaci�n n�cleo. Con estos resultados, en 2017 la inflaci�n nivel general alcanz� 24,8%. En cuanto a su descomposici�n regional, la inflaci�n de diciembre se ubic� entre 2,2% en la regi�n Noreste y 3,4% en el GBA.

En las �ltimas dos semanas, tambi�n se conocieron los datos de inflaci�n de diciembre correspondientes al Sistema de Precios Mayoristas. Las variaciones de los �ndices de precios mayoristas se ubicaron entre 1,6% y 1,8% respecto al mes previo, mientras que sus incrementos interanuales se ubicaron en un rango que va de 17,9% para el �ndice de Precios B�sicos del Productor (IPP) a 18,8% para el �ndice de Precios Internos al por Mayor (IPIM).

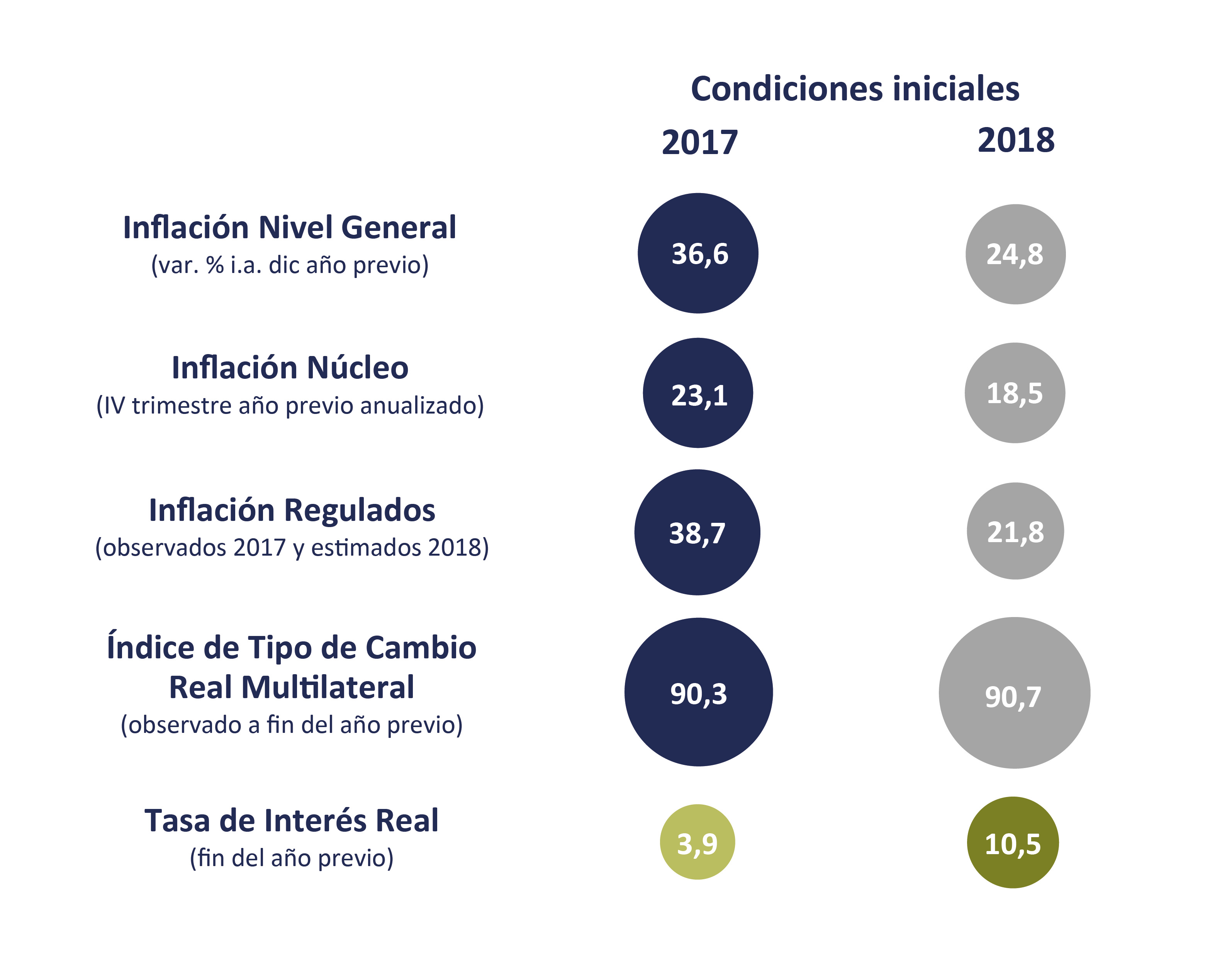

Si bien la inflaci�n minorista de 2017 se redujo en casi 12 puntos porcentuales frente a la de 2016, la desinflaci�n no fue tan r�pida como la buscada por el Banco Central de la Rep�blica Argentina (BCRA). Como ya se comentara en oportunidades anteriores, tanto una relajaci�n prematura de la pol�tica monetaria entre octubre de 2016 y marzo de 2017 como el aumento de precios regulados por encima de lo estimado por el BCRA explican centralmente el desv�o respecto de la meta intermedia del 2017.

La pol�tica monetaria increment� significativamente su sesgo contractivo a partir del segundo trimestre del a�o pasado, a trav�s tanto de subas de la tasa de pol�tica monetaria como de la operatoria en el mercado secundario de LEBAC. As�, a partir de mayo de 2017, la econom�a retom� el ritmo de reducci�n de la inflaci�n n�cleo previsto en el Informe de Pol�tica Monetaria de enero de 2017, quebrando en la segunda mitad del a�o la persistencia que tra�a desde 2016. Sin embargo, al haberse partido de un nivel de inflaci�n m�s alto que el esperado por el desv�o acumulado en la primera parte del a�o, la tasa de inflaci�n qued� por encima de la meta de inflaci�n intermedia fijada para 2017.

La continuaci�n del ritmo de desinflaci�n de cara a 2018 se ve beneficiada por condiciones iniciales m�s favorables que las de 2017. El sesgo contractivo de la pol�tica monetaria es mayor con una tasa de inter�s real muy superior a la de inicios de 2017. Se espera un incremento de precios regulados de 21,8%, mientras que en 2017 estos precios aumentaron 38,7%. Asimismo, la distancia entre la inflaci�n, tanto n�cleo como nivel general, de fin de 2017 y la nueva meta de inflaci�n es mucho menor que a fines de 2016.

En este contexto de nuevas metas y una proyecci�n de precios regulados m�s moderada, si bien los indicadores de alta frecuencia presentan signos mixtos, el BCRA considera que el sesgo contractivo actual de la pol�tica monetaria es a�n algo elevado.

Con toda la informaci�n disponible, el BCRA decidi� reducir su tasa de pol�tica monetaria, el centro del corredor de pases a 7 d�as, en 75 puntos b�sicos a 27,25%.

El Banco Central ser� cauteloso en la adecuaci�n de la pol�tica monetaria al nuevo sendero de desinflaci�n, siempre buscando que la evoluci�n de la desinflaci�n sea compatible con la trayectoria buscada.

El Banco Central conducir� su pol�tica monetaria para alcanzar su meta intermedia de 15% en 2018.

Monitor de Precios |

||||||||||||

|

jul.-17 |

ago.-17 |

sep.-17 |

oct.-17 |

nov.-17 |

dic.-17 |

||||||

|

%m |

%ia |

%m |

%ia |

%m |

%ia |

%m |

%ia |

%m |

%ia |

%m |

%ia |

IPC Nacional |

1,7 |

21,4* |

1,4 |

22,8* |

1,9 |

23,8* |

1,5 |

22,7* |

1,4 |

22,4* |

3,1 |

24,8 |

IPC Nacional N�cleo |

1,8 |

22,4* |

1,4 |

22,2* |

1,6 |

22,3* |

1,3 |

21,7* |

1,3 |

21,2* |

1,7 |

21,1 |

IPC GBA |

1,7 |

21,5 |

1,5 |

23,1 |

2,0 |

24,2 |

1,3 |

22,9 |

1,2 |

22,3 |

3,4 |

25,0 |

IPC GBA N�cleo |

1,8 |

22,7 |

1,5 |

22,5 |

1,8 |

22,8 |

1,1 |

21,9 |

1,3 |

21,5 |

2,0 |

21,8 |

IPC CABA |

1,8 |

22,9 |

1,6 |

25,9 |

1,6 |

26,2 |

1,5 |

24,5 |

1,3 |

23,6 |

3,3 |

26,1 |

IPC CABA N�cleo |

1,7 |

23,5 |

1,9 |

23,8 |

1,8 |

24,2 |

1,4 |

23,6 |

1,3 |

23,2 |

1,6 |

23,5 |

IPC San Luis |

1,5 |

20,9 |

1,4 |

21,8 |

1,8 |

22,0 |

1,6 |

21,6 |

1,5 |

21,8 |

3,0 |

24,3 |

IPC C�rdoba |

2,2 |

23,3 |

1,5 |

24,7 |

1,3 |

24,2 |

1,2 |

22,9 |

2,1 |

24,0 |

3,1 |

25,5 |

IPC C�rdoba N�cleo |

1,9 |

21,9 |

1,8 |

22,1 |

1,4 |

21,3 |

1,0 |

20,5 |

1,2 |

20,4 |

1,4 |

20,4 |

IPIM |

2,6 |

13,9 |

1,9 |

15,6 |

1,0 |

16,3 |

1,5 |

17,3 |

1,5 |

17,7 |

1,6 |

18,8 |

IPIB |

2,7 |

12,6 |

2,0 |

14,5 |

1,0 |

15,8 |

1,4 |

16,5 |

1,4 |

17,2 |

1,7 |

18,2 |

IPP |

2,7 |

11,9 |

2,0 |

13,8 |

1,1 |

15,4 |

1,6 |

16,3 |

1,4 |

16,8 |

1,8 |

17,9 |

ICC |

5,9 |

31,7 |

1,3 |

32,9 |

0,8 |

33,1 |

0,8 |

26,9 |

0,6 |

25,8 |

1,4 |

26,6 |

ICC - Materiales |

1,9 |

19,6 |

2,2 |

21,1 |

1,9 |

22,0 |

1,6 |

22,1 |

1,5 |

21,7 |

1,6 |

21,9 |

ICC - Mano de Obra |

9,0 |

37,6 |

0,8 |

39,2 |

0,2 |

38,9 |

0,4 |

28,4 |

0,1 |

27,1 |

0,2 |

26,8 |

REM IPC Nacional - 2018 |

|

15,5 |

|

15,7 |

|

15,8 |

|

16,0 |

|

16,6 |

|

17,4 |

REM IPC N�cleo Nacional - 2018 |

|

14,0 |

|

13,9 |

|

14,0 |

|

14,3 |

|

14,9 |

|

14,9 |

REM IPC Nacional - 2019 |

|

10,4 |

|

10,9 |

|

11,0 |

|

11,0 |

|

11,3 |

|

11,6 |

REM IPC N�cleo Nacional - 2019 |

|

10,0 |

|

10,0 |

|

10,0 |

|

10,4 |

|

10,4 |

|

10,0 |

REM IPC Nacional - 12 meses |

17,1 |

17,2 |

16,9 |

17,3 |

17,5 |

17,4 |

||||||

REM IPC N�cleo Nacional - 12 meses |

|

15,8 |

|

15,1 |

|

15,0 |

|

15,1 |

|

15,3 |

|

14,9 |

*Las variaciones interanuales para el caso del IPC Nacional se computan combinando el IPC-GBA hasta diciembre de 2016 inclusive con el IPC desde enero de 2017.

23 de enero de 2018