Archivos

Indicadores Monetarios y Financieros

�ndice

Contenidos

- 1. Resumen ejecutivo

- 2. Medios de pago

- 3. Instrumentos de ahorro en pesos

- 4. Base monetaria

- 5. Pr�stamos en pesos al sector privado

- 6. Liquidez en pesos de las entidades financieras

- 7. Moneda extranjera

- Glosario

El cierre estad�stico de este informe fue el 7 de abril de 2022. Todas las cifras son provisorias y est�n sujetas a revisi�n.

Las consultas y/o los comentarios deben dirigirse a [email protected]

El contenido de este informe puede citarse libremente siempre que se aclare la fuente: Informe Monetario � BCRA.

Sobre el uso del lenguaje inclusivo en esta publicaci�n

El uso de un lenguaje que no discrimine y que permita visibilizar todas las identidades de g�nero es un compromiso institucional del Banco Central de la Rep�blica Argentina. A su vez quienes hemos realizado esta publicaci�n reconocemos la influencia del lenguaje sobre las ideas, los sentimientos, los modos de pensar y los esquemas de valoraci�n.

En este documento se ha procurado evitar el lenguaje sexista y binario. Sin embargo, a fin de facilitar la lectura no se incluyen recursos como �@� o �x�.

Informe Monetario Mensual

Marzo de 2022

1. Resumen ejecutivo

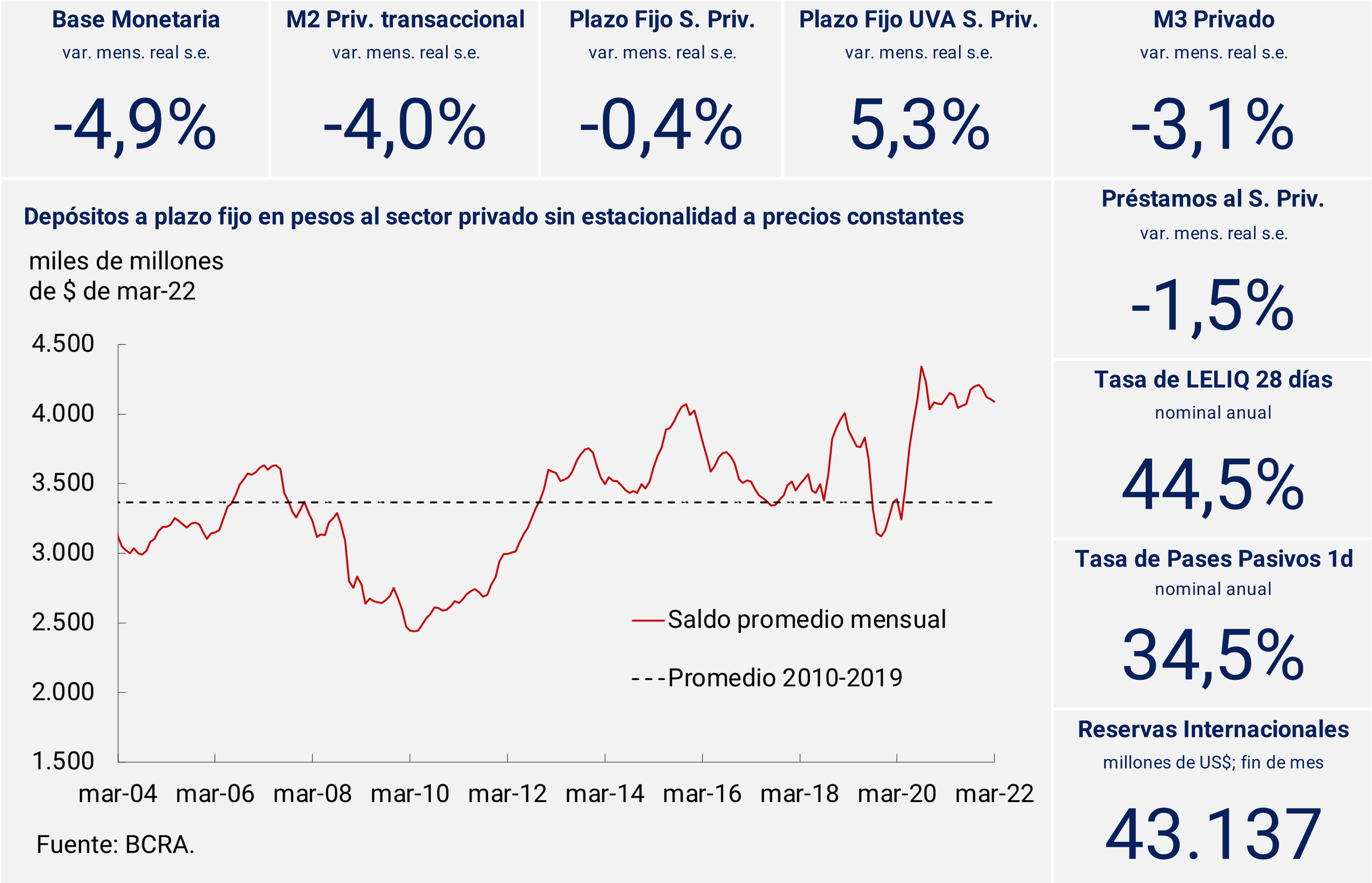

El agregado monetario amplio, M3 privado, a precios constantes habr�a registrado en marzo una disminuci�n mensual de 3,1% s.e. Esta din�mica se explic� por el comportamiento de los medios de pagos, mientras que los dep�sitos a plazo fijo del sector privado se mantuvieron relativamente estables, permaneciendo en torno a niveles m�ximos de las �ltimas d�cadas. Dentro de los diferentes instrumentos de ahorro en pesos se destac� el crecimiento de las colocaciones ajustables por CER.

En marzo el BCRA decidi� elevar las tasas de inter�s de referencia por tercera vez en el a�o. Asimismo, para garantizar la transmisi�n de las nuevas tasas a los depositantes y propender hacia retornos positivos para el ahorro en moneda dom�stica tambi�n se modificaron las tasas de inter�s m�nimas garantizadas de los instrumentos de ahorro en pesos. Asimismo, en marzo el BCRA decidi� prorrogar hasta el 30 de septiembre la L�nea de Financiamiento para la Inversi�n Productiva. De esta forma, se inicia una nueva etapa donde, una vez cumplido el objetivo central que era proteger el aparato productivo durante la pandemia, la LFIP ahora se orienta a estimular el desarrollo productivo como forma de contribuir a expandir la oferta agregada. Tanto la suba de tasas de inter�s de referencia, como las medidas que tienden a promover el cr�dito productivo, tienen por objetivo contribuir en el proceso de control de la inflaci�n.

Por otra parte, recientemente el Gobierno Nacional alcanz� un acuerdo con el FMI por un programa de facilidades extendidas1, que permite refinanciar las cuantiosas obligaciones de 2022 y 2023 pautadas en el Stand-By Agreement firmado en 2018. En este marco, durante marzo se realiz� el primer desembolso del nuevo programa. Estos fondos permitieron afrontar el pago de capital pautado para el mes por unos US$2.800 millones, al tiempo que contribuyeron a reforzar el nivel de las Reservas Internacionales. Sobre el nivel de estas �ltimas, durante marzo, tambi�n incidi� positivamente la compra neta de divisas por parte del BCRA.

Volver arriba

2. Medios de pago

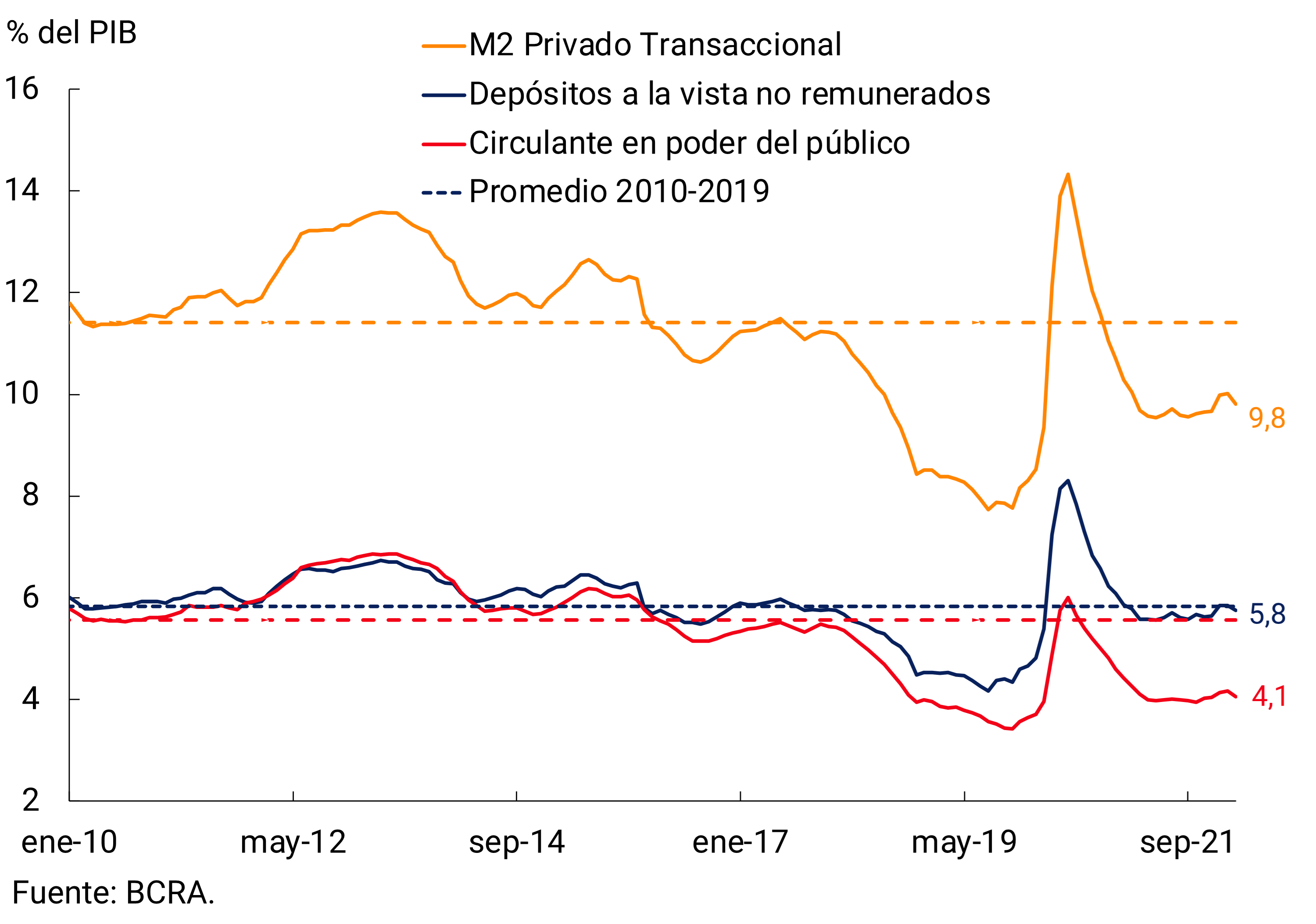

Los medios de pago (M2 privado transaccional2), en t�rminos reales3 y ajustados por estacionalidad (s.e.), habr�an registrado en marzo una disminuci�n de 4,0%, trat�ndose de la mayor contracci�n desde fines de 2018 (ver Gr�fico 2.1). Esta ca�da respondi� tanto al comportamiento de los dep�sitos a la vista no remunerados como del circulante en poder del p�blico. En la comparaci�n interanual, y a precios constantes, el M2 privado transaccional se ubicar�a apenas 0,7% por debajo del nivel de igual mes del a�o pasado.

En t�rminos del Producto, el M2 privado transaccional habr�a registrado una disminuci�n (0,2 p.p.) con respecto a febrero y, de este modo, continuar�a ubic�ndose por debajo del registro promedio para el per�odo 2010-2019 (ver Gr�fico 2.2). En t�rminos de sus componentes, como ya se comentara en ediciones anteriores, el circulante en poder del p�blico se mantuvo en torno a sus m�nimos registros de los �ltimos 15 a�os y 1,5 p.p. por debajo del promedio verificado entre 2010 y 2019. El bajo nivel de demanda de billetes y monedas est�, en parte, vinculado con una mayor demanda relativa de dep�sitos a la vista, dado el creciente uso de medios de pago electr�nicos verificado en los �ltimos a�os. Como consecuencia de esto �ltimo, los dep�sitos a la vista transaccionales del sector privado se posicionaron en torno a la media registrada entre 2010 y 2019.

Gr�fico 2.1 | M2 privado transaccional a precios constantes

Var. mensual s.e. por componente

Gr�fico 2.2 | M2 privado transaccional en t�rminos del PIB

Volver arriba

3. Instrumentos de ahorro en pesos

A fines de marzo, el Directorio del BCRA decidi� elevar por tercera vez en el a�o las tasas de inter�s m�nimas garantizadas de los dep�sitos a plazo fijo4. La medida se encuentra en l�nea con su estrategia de establecer un sendero de tasas de inter�s que propendan a lograr rendimientos acordes con la evoluci�n de la inflaci�n. As�, la tasa m�nima garantizada para las colocaciones de personas humanas por hasta un monto de $10 millones se increment� desde 41,5% n.a a 43,5% n.a. (53,3% e.a.). Para el resto de los depositantes del sistema financiero la tasa de inter�s tambi�n se elev� en 2,0 p.p. hasta 41,5% (50,4% e.a.).

En marzo, los dep�sitos a plazo fijo en pesos del sector privado se mantuvieron sin cambios significativos en t�rminos reales y ajustados por estacionalidad (-0,4%). De este modo, las colocaciones a plazo persistieron en torno a los registros m�ximos de las �ltimas d�cadas. Como porcentaje del PIB se ubicaron en 6,9%, 1,4 p.p. por sobre el registro promedio de 2010-2019 y 0,9 p.p. por debajo del m�ximo de mediados de 2020.

Analizando la evoluci�n de las colocaciones a plazo por estrato de monto, se observa un comportamiento heterog�neo. En este sentido, los dep�sitos de menos de $1 mill�n a precios constantes presentaron una contracci�n mensual de pr�cticamente -3% real s.e. Los dep�sitos de m�s de $20 millones tambi�n se contrajeron en el mes, aunque en una magnitud m�s acotada. En tanto, los dep�sitos de $1 a $20 millones, cuyos principales tenedores son las personas humanas, registraron un aumento en promedio en el mes, compensando parcialmente la din�mica del resto de los estratos (ver Gr�fico 3.1).

La ca�da, en t�rminos reales, del segmento mayorista se concentr� en las colocaciones de las Prestadoras de Servicios Financieros (PSF), en un per�odo en que disminuy� el patrimonio de los Fondos Comunes de Inversi�n de Money Market (FCI MM) que son los principales agentes dentro de las PSF. En tanto, el resto de las personas jur�dicas incrementaron, por segundo mes consecutivo, sus tenencias de instrumentos a plazo fijo (ver Gr�fico 3.2). Esto �ltimo podr�a estar vinculado al menor rendimiento relativo de otras opciones de inversi�n como la vista remunerada y los FCI. Finalmente, las Inversiones con opci�n de cancelaci�n anticipada, que no se pueden clasificar por tipo de tenedor, continuaron mostrando una ca�da en el mes.

Gr�fico 3.1 | Dep�sitos a plazo fijo en pesos del sector privado

Saldo a precios constantes por estrato de monto

Gr�fico 3.2 | Dep�sitos a plazo fijo en pesos de m�s de $20 millones

Saldo a precios constantes por tipo de depositante e instrumento

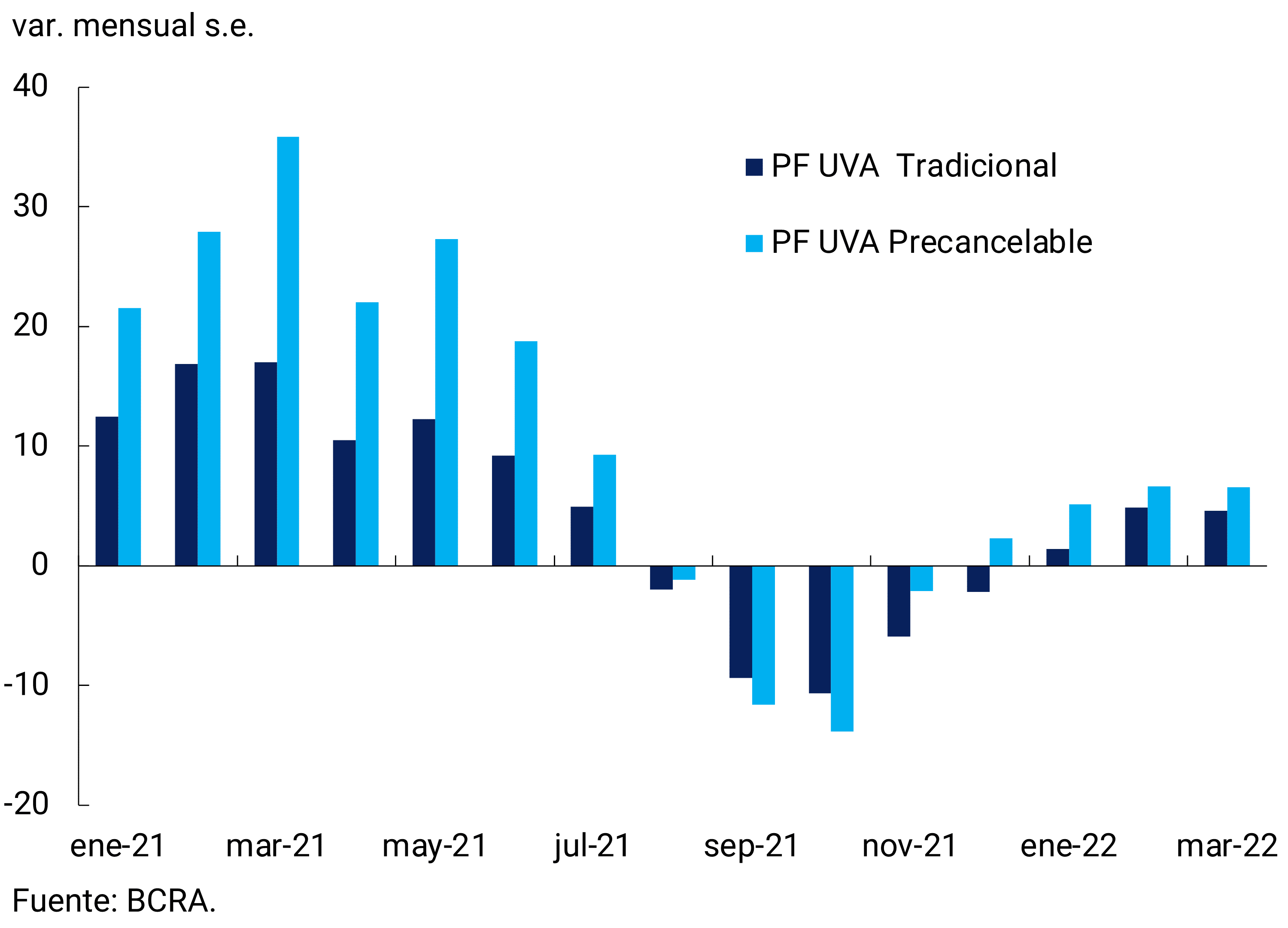

La relativa estabilidad de los instrumentos de ahorro en pesos esconde un comportamiento heterog�neo a nivel de instrumentos. En efecto, los dep�sitos a plazo fijo en pesos tradicionales realizaron un aporte negativo a la variaci�n del mes, que fue parcialmente compensado por la expansi�n de los dep�sitos ajustables por CER. A precios constantes y ajustadas por estacionalidad, dichas colocaciones mantuvieron un ritmo de crecimiento similar al del mes previo (5,3%). Este crecimiento se verific� tanto en el caso de las colocaciones en UVA tradicionales como de las precancelables, cuyas tasas de expansi�n mensual se ubicaron respectivamente en 4,7% s.e. y 6,5% s.e. en t�rminos reales (ver Gr�ficos 3.3 y 3.4).

Gr�fico 3.3 | Dep�sitos a plazo fijo en UVA del sector privado

Var. mensual s.e por tipo de instrumento

Gr�fico 3.4 | Dep�sitos a plazo fijo en UVA del sector privado

Saldo diario a precios constantes

Con todo, el agregado monetario amplio, M3 privado6, a precios constantes habr�a registrado en marzo una disminuci�n mensual de 3,1% s.e., trat�ndose de la mayor contracci�n desde fines de 2019. En tanto, en t�rminos interanuales, este agregado se habr�a mantenido pr�cticamente sin cambios. Como porcentaje del Producto se habr�a ubicado en 18,2%, 0,3 p.p. por debajo del valor de febrero. No obstante, se mantiene levemente por encima del promedio observado entre 2010 y 2019.

Volver arriba

4. Base monetaria

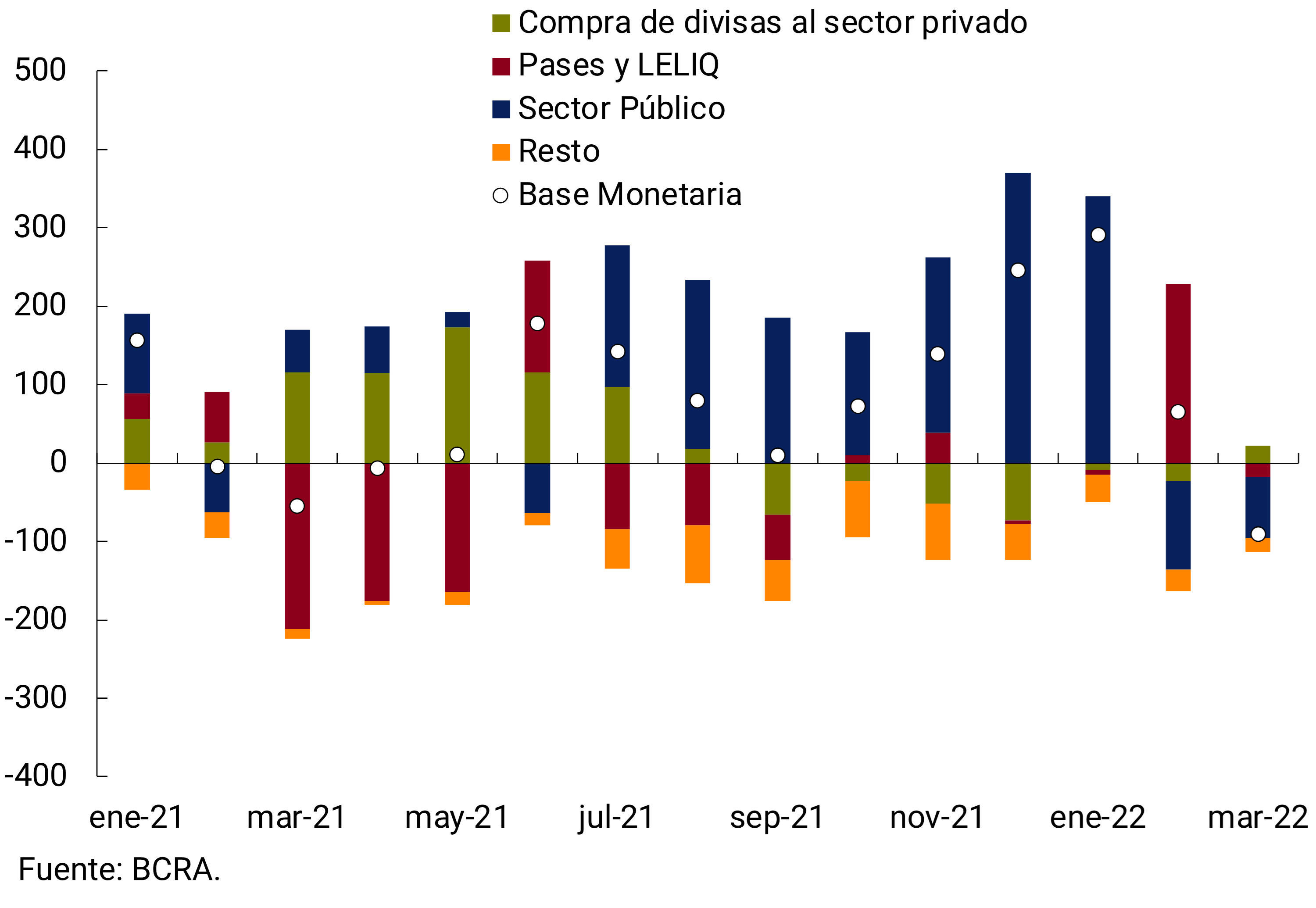

En marzo, la Base Monetaria se ubic� en promedio en $3.660,3 miles de millones, registrando una ca�da mensual de 2,4% (-$90.677 millones) en la serie original a precios corrientes. Esta contracci�n es la primera desde abril del 2021. Ajustada por estacionalidad y por la inflaci�n esperada del mes, la Base Monetaria habr�a presentado una contracci�n mensual de 4,9%, registrando en t�rminos interanuales una ca�da de 7,3%. Como ratio del PIB la Base Monetaria se ubicar�a en 6,1%, cifra similar a la de principios del 2020 y en torno a los m�nimos valores desde 2003 (ver Gr�fico 4.1).

Gr�fico 4.1 | Base Monetaria

Gr�fico 4.2 | Base Monetaria y factores de expansi�n por oferta

Variaci�n de promedios mensuales

Por el lado de la oferta, la contracci�n mensual de la base monetaria se explic� principalmente por las operaciones del sector p�blico, junto con la absorci�n de liquidez a trav�s de los instrumentos de regulaci�n monetaria, aunque estos �ltimos impactaron en menor medida. Cabe destacar que el �nico factor de expansi�n en el mes fue la compra de divisas al sector privado (ver Gr�fico 4.2).

A finales de marzo directorio del BCRA dispuso elevar nuevamente las tasas de inter�s de los instrumentos de pol�tica monetaria, en l�nea con los objetivos de establecer un sendero de la tasa de inter�s de pol�tica de manera de propender hacia retornos reales positivos sobre las inversiones en moneda local y de preservar la estabilidad monetaria y cambiaria. En efecto, se dispuso un aumento de 2,0 p.p. de la tasa de inter�s de las LELIQ a 28 d�as y de 2,5 p.p. para la especie de 180 d�as de plazo. As�, la tasa de inter�s de pol�tica monetaria pas� a ubicarse en 44,5% (54,89% e.a.), mientras que la correspondiente a las LELIQ de mayor plazo se situ� en 49,5% n.a. (55,72% e.a.). Por su parte, en lo que respecta a los instrumentos de corto plazo, la tasa de inter�s de los pases pasivos a 1 d�a se increment� 1,0 p.p. hasta 34,5% n.a. (41,18% e.a.); mientras que, la de pases activos a 1 d�a se situ� en 46,5% n.a. (59,15% e.a.). Finalmente, el spread fijo de las NOTALIQ en la �ltima licitaci�n del mes se ubic� en 5,0 p.p., increment�ndose 0,5 p.p. respecto de la licitaci�n anterior.

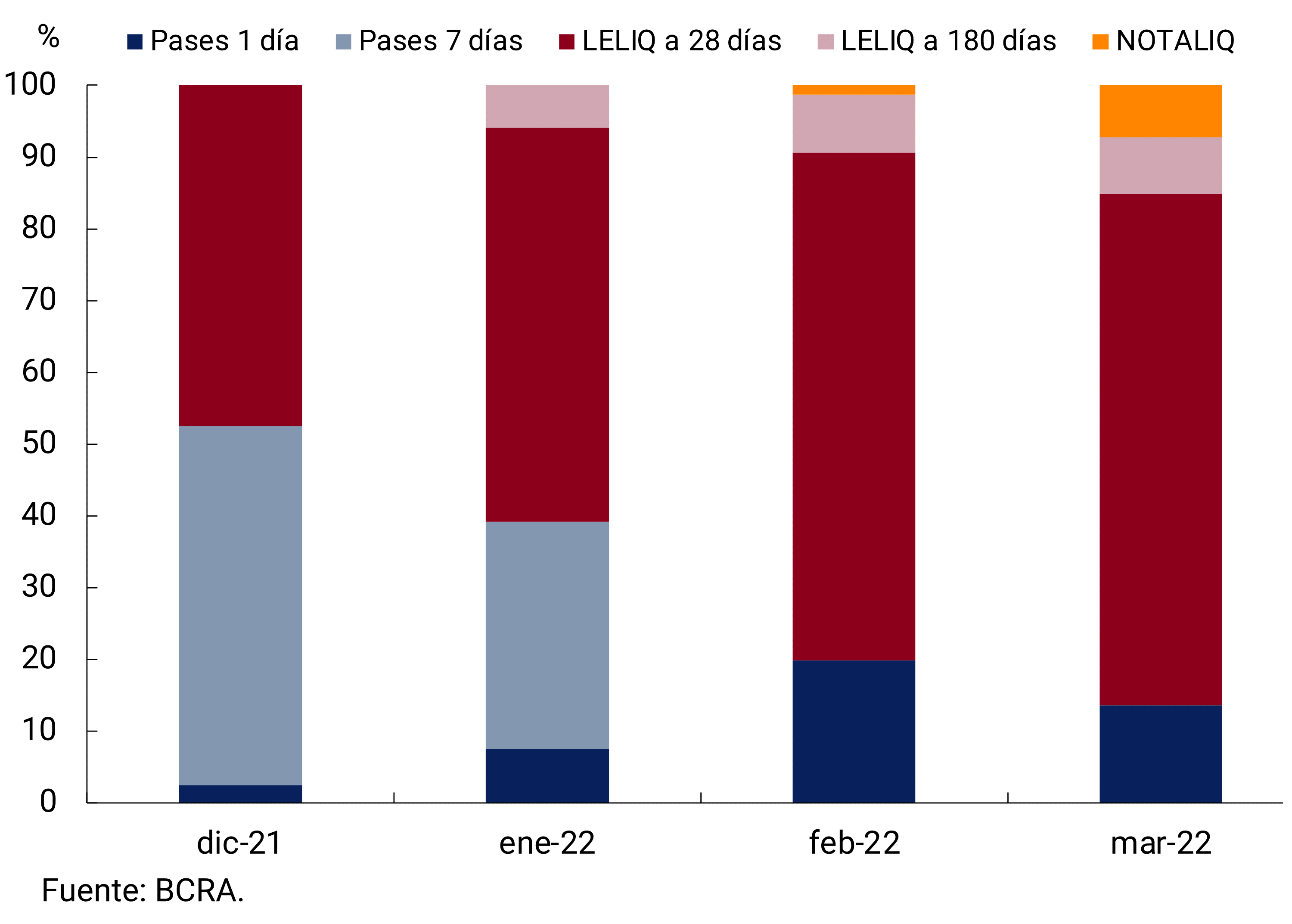

Con la actual configuraci�n de instrumentos, en marzo los pasivos remunerados quedaron conformados en alrededor de 80% por LELIQ (considerando ambas especies), destac�ndose aquella de menor plazo que represent� aproximadamente un 70% del total. El resto correspondi� a pases pasivos a 1 d�a y NOTALIQ, destac�ndose la mayor participaci�n en el mes de estas �ltimas en detrimento de las primeras (ver Gr�fico 4.3).

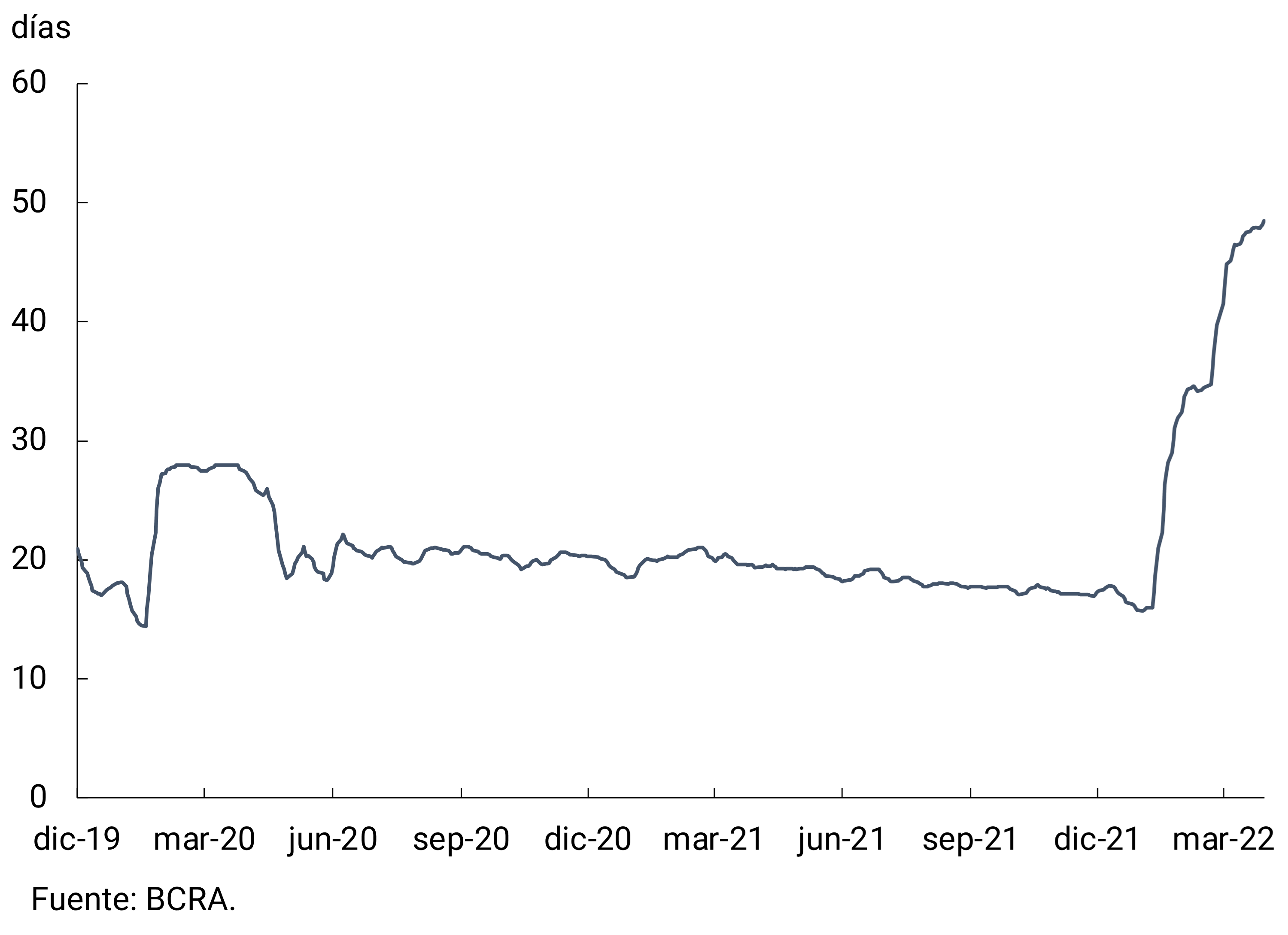

Estos cambios en la composici�n relativa de los instrumentos de regulaci�n monetaria permitieron continuar con la pol�tica de alargamiento de plazos de los pasivos remunerados iniciada por el BCRA desde el comienzo de la gesti�n. En efecto, el plazo promedio de los instrumentos de regulaci�n monetaria (LELIQ, Pases y NOTALIQ) se ubic� en aproximadamente 50 d�as, m�s que triplicando el vigente a comienzos de este a�o (ver Gr�fico 4.4).

Gr�fico 4.3 | Composici�n de Pasivos remunerados del BCRA

Promedio mensual

Gr�fico 4.4 | Plazo promedio de los pasivos remunerados del BCRA

Promedio m�vil 7 d�as

Volver arriba

5. Pr�stamos al sector privado

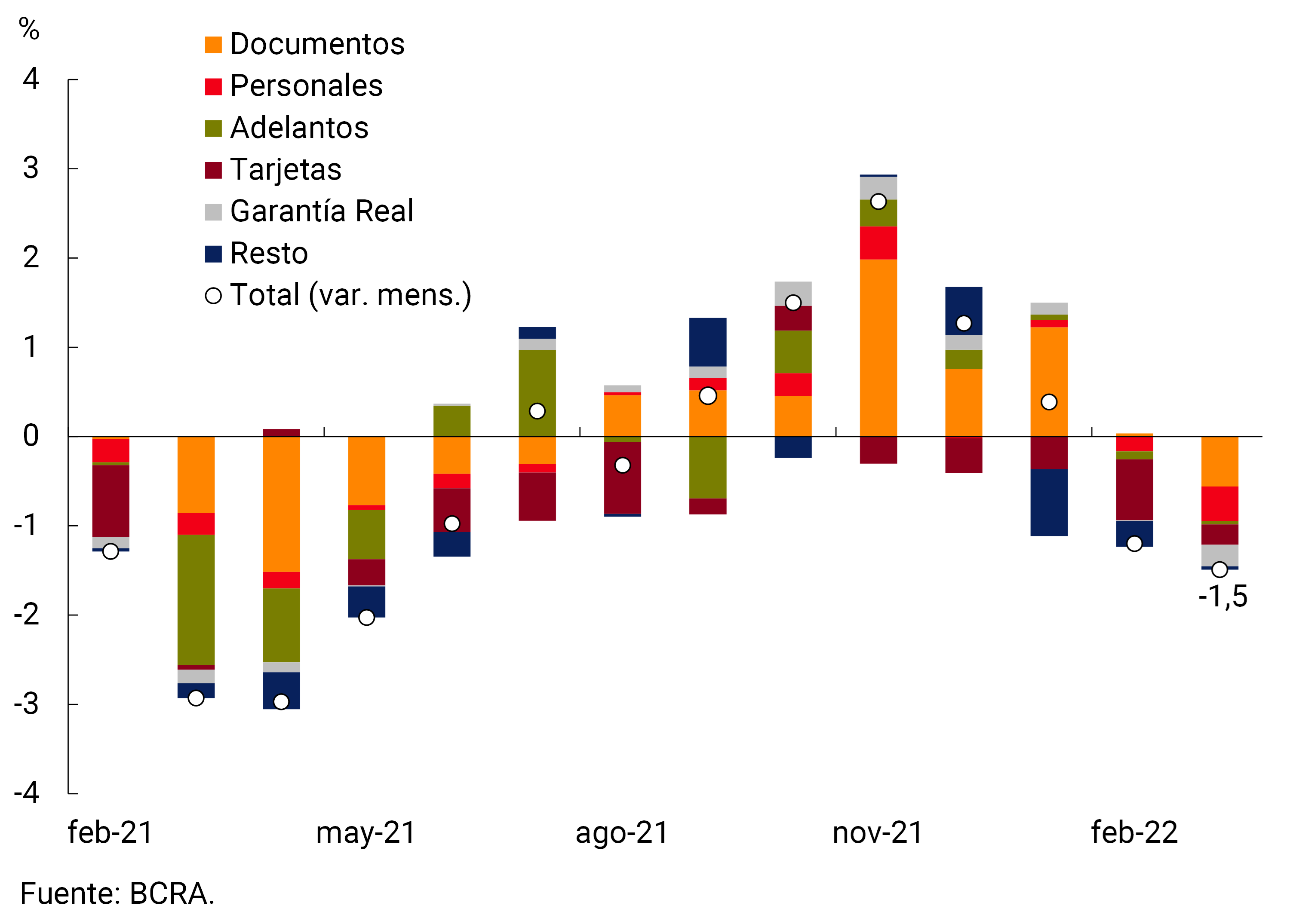

Los pr�stamos en pesos al sector privado, ajustados por estacionalidad, habr�an crecido en marzo a un ritmo inferior al de los precios. En efecto, en el habr�an registrado una contracci�n de 1,5% s.e. mensual a precios constantes. De este modo, acumulan dos meses consecutivos de ca�da. Todas las l�neas de financiamiento aportaron negativamente a la variaci�n del mes (ver Gr�fico 5.1). El ratio de pr�stamos en pesos al sector privado a PIB se ubic� levemente por encima de 7%, valor similar al de los meses previos (ver Gr�fico 5.2).

Gr�fico 5.1 | Pr�stamos en pesos al sector privado

Real sin estacionalidad; contribuci�n al crecimiento mensual

Gr�fico 5.2 | Pr�stamos en pesos al sector privado en % del PIB

Las l�neas con destino esencialmente comercial habr�an exhibido una disminuci�n de 1,7% s.e. a precios constantes en marzo, aunque se ubican 2,1% por encima del registro de un a�o atr�s. Esta ca�da se dio como consecuencia principalmente de una disminuci�n de las financiaciones instrumentadas a trav�s de documentos, que estuvo explicada tanto por el comportamiento de los documentos a sola firma (-1,6% real s.e.) como de documentos descontados (-1,4% real s.e.), los cuales tienen un menor plazo promedio (alrededor de 2 meses). En tanto, el financiamiento otorgado mediante adelantos en cuenta corriente se habr�a contra�do 0,4% s.e. en el mes.

Recientemente el BCRA prorrog� hasta septiembre la L�nea de Financiamiento para la Inversi�n Productiva (LFIP). As�, las entidades financieras del grupo A deber�n mantener un saldo de financiaciones dentro de esta l�nea que sea equivalente, como m�nimo, al 7,5% de sus dep�sitos del sector privado no financiero en pesos, calculado en funci�n del promedio mensual de saldos diarios a marzo de 20227. En l�nea con el aumento de la tasa de inter�s de pol�tica monetaria, se dispuso un aumento de las tasas de inter�s m�ximas aplicables a los pr�stamos otorgados en el marco de la LFIP. De este modo, la tasa de inter�s correspondiente a proyectos de inversi�n pas� de 30% a 35% n.a., mientras que la de capital de trabajo se increment� en 2 p.p., situ�ndose en 43% n.a.

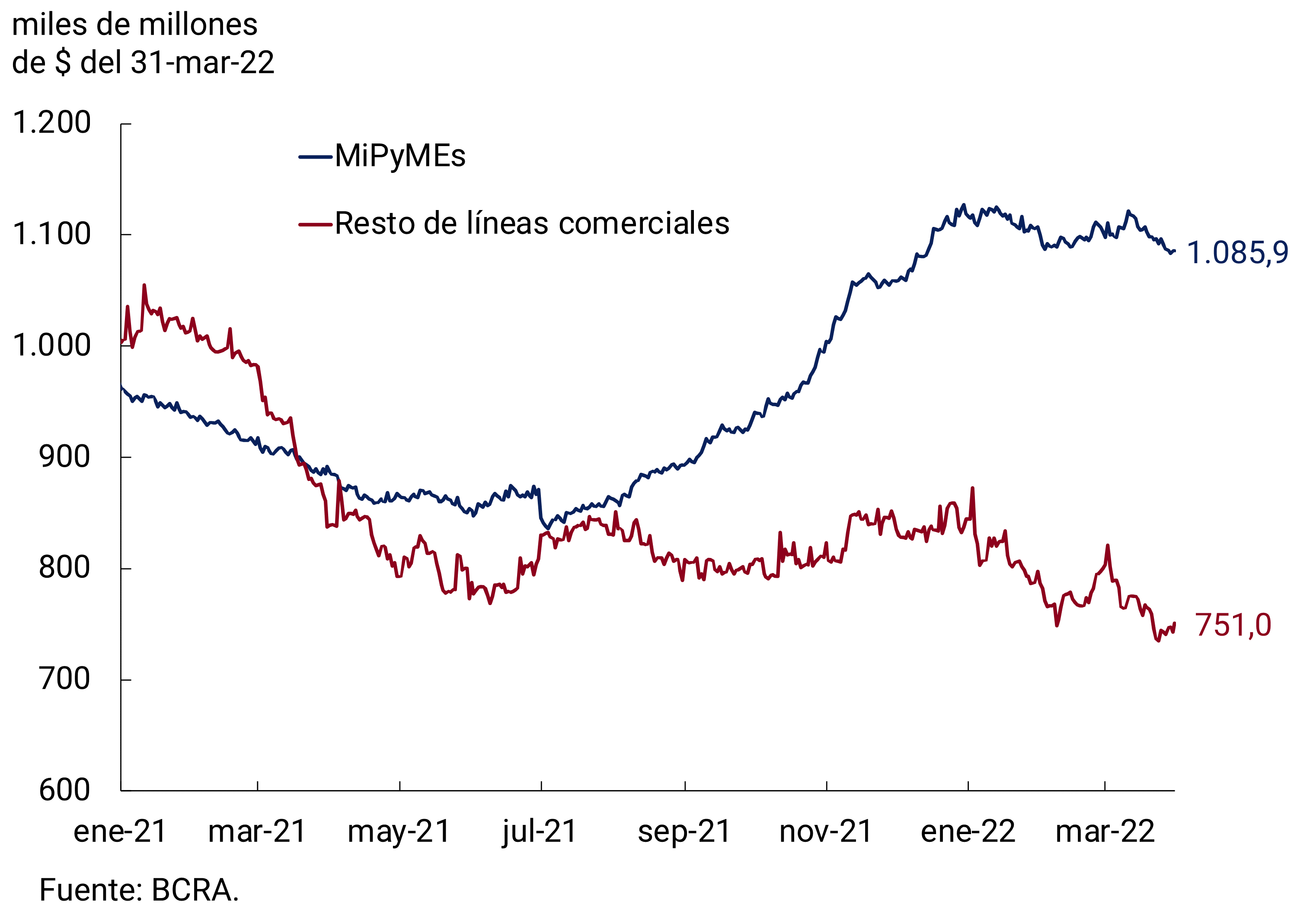

La LFIP ha sido el principal veh�culo a trav�s del cual se han canalizado los pr�stamos a Micro, Peque�as y Medianas Empresas (MiPyMEs). A fines de marzo, los pr�stamos otorgados en el marco de la LFIP acumularon desembolsos por aproximadamente $1.897 miles de millones desde su puesta en marcha, con un aumento de 8,8% respecto al mes pasado (ver Gr�fico 5.3). En cuanto a los destinos de estos fondos, alrededor del 85% del total desembolsado corresponde a la financiaci�n de capital de trabajo y el resto a la l�nea que financia proyectos de inversi�n. Al momento de esta publicaci�n, el n�mero de empresas que accedi� a la LFIP ascendi� a 230.631.

Cuando analizamos la composici�n de los pr�stamos comerciales por tipo de deudor se aprecia que mientras el financiamiento a MiPyMEs se habr�a mantenido relativamente estable en t�rminos reales, el destinado a grandes empresas habr�a continuado disminuyendo, explicando este �ltimo pr�cticamente la totalidad del financiamiento comercial (ver Gr�fico 5.4). En t�rminos interanuales, el cr�dito a MiPyMEs exhibi� una tasa de expansi�n a precios constantes de 22,4%, al tiempo que las grandes empresas mostraron una contracci�n (-16,2%).

Gr�fico 5.3 | Financiaciones otorgadas mediante la L�nea de Financiamiento a la Inversi�n Productiva (LFIP)

Montos desembolsados acumulados; datos a fin de mes

Gr�fico 5.4 | Gr�fico 5.4 | Pr�stamos comerciales al sector privado por tipo de deudor

Saldo a precios constantes

Entre los pr�stamos asociados al consumo, las financiaciones instrumentadas con tarjetas de cr�dito habr�an ca�do en t�rminos reales 0,8% s.e. durante marzo, ubic�ndose 12,0% por debajo del nivel de un a�o atr�s. En tanto, los pr�stamos personales habr�an exhibido una ca�da de 2,3% mensual a precios contantes y se encuentran 1,2% por debajo del nivel de marzo de 2021. La tasa de inter�s correspondiente a los pr�stamos personales se ubic� en marzo en 55,9% n.a. (72,7% e.a.), valor similar al del mes previo.

En cuanto a las l�neas con garant�a real, el saldo de cr�ditos prendarios se habr�a mantenido pr�cticamente sin cambios en t�rminos reales y sin estacionalidad (-0,3%), acumulando un crecimiento de 43,1% i.a. en marzo (el mayor de entre todas las l�neas de pr�stamos). Por su parte, el saldo de las financiaciones hipotecarias cay� 3,2% s.e. en t�rminos reales en el mes, lo que implicar�a una contracci�n de 13,6% en los �ltimos 12 meses.

Volver arriba

6. Liquidez en pesos de las entidades financieras

En marzo, la liquidez bancaria amplia en moneda local8 promedi� 65,3% de los dep�sitos, ligeramente por debajo del mes anterior. De este modo, se mantuvo en niveles hist�ricamente elevados.

La composici�n de la liquidez bancaria continu� modific�ndose en funci�n de los cambios normativos introducidos en enero. Las entidades financieras continuaron desarmando su stock de pases pasivos, destac�ndose este mes el crecimiento de los t�tulos p�blicos admitidos para integraci�n de efectivo m�nimo y de las NOTALIQ. Por su parte, el stock de LELIQ se mantuvo constante en t�rmino de los dep�sitos. Sin embargo, se observ� un cambio de composici�n, con una menor participaci�n relativa de las LELIQ integrables y un incremento en el resto de las tenencias de estos t�tulos (ver Gr�fico 6.1).

Gr�fico 6.1 | Liquidez en pesos de las entidades financieras

Volver arriba

7. Moneda extranjera

En el segmento en moneda extranjera, los principales activos y pasivos de las entidades financieras presentaron, en promedio, variaciones poco significativas. En efecto, el saldo promedio mensual de los dep�sitos del sector privado se mantuvo en alrededor de US$15.241 millones en marzo. Considerando la variaci�n punta, estas colocaciones registraron una leve suba (US$83 millones), que estuvo explicada por los dep�sitos a la vista de personas humanas de menos de US$ 250.000 y por los dep�sitos a plazo fijo de personas jur�dicas de m�s de US$1 mill�n. Por su parte, los pr�stamos al sector privado detuvieron la tendencia a la baja observada desde mediados del a�o pasado, al estabilizarse desde mediados de febrero. Con todo, verificaron en marzo un saldo promedio mensual de US$3.855 millones (ver Gr�fico 7.1).

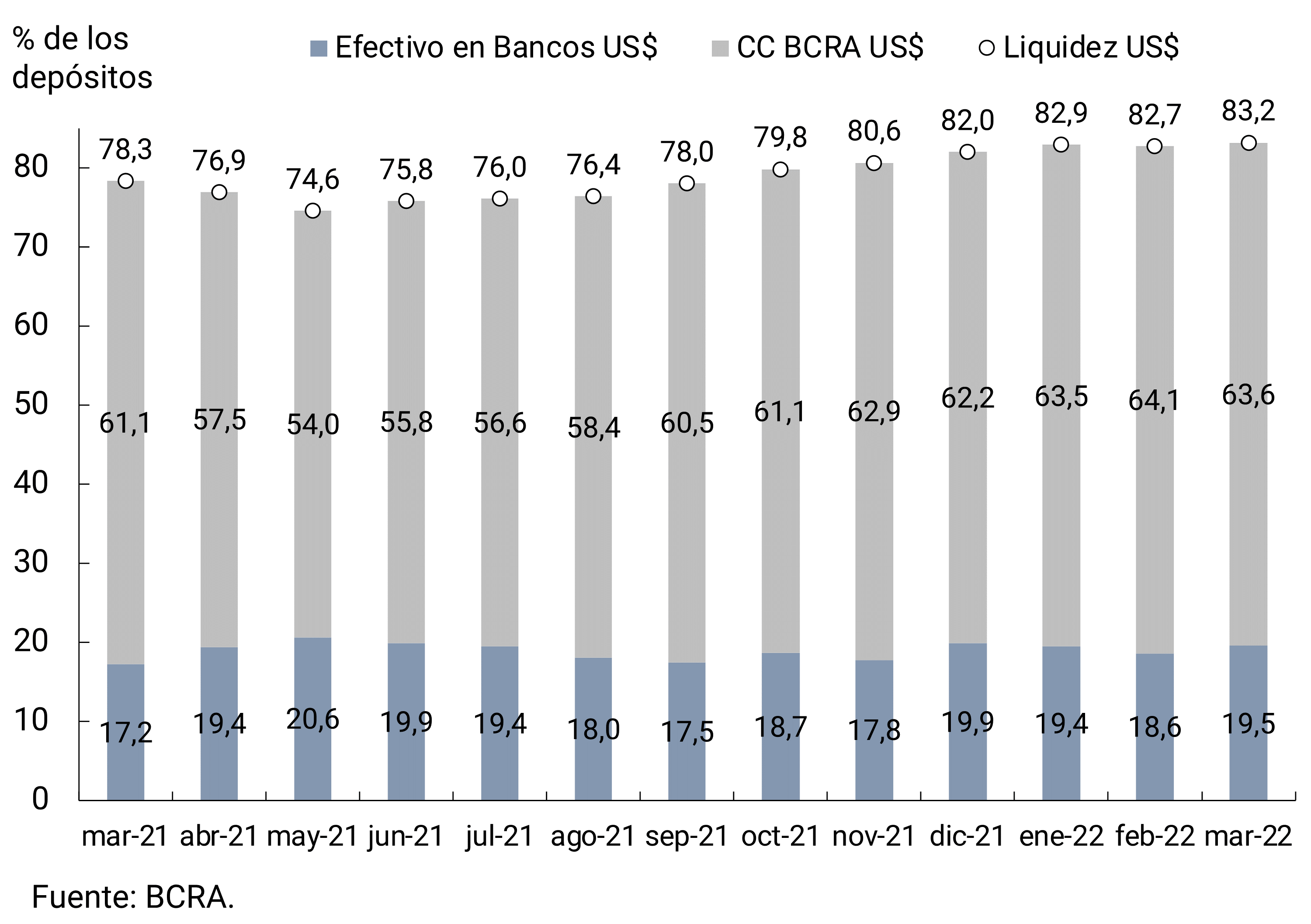

La liquidez bancaria en moneda extranjera promedi� 83,2% de los dep�sitos en marzo, experimentando un incremento de 0,5 p.p. respecto a febrero. Esta suba se explic� por el efectivo en bancos, que fue parcialmente compensada por una reducci�n en los saldos en cuenta corriente en el BCRA en t�rminos de los dep�sitos (ver Gr�fico 7.2).

Gr�fico 7.1 | Saldo de dep�sitos y pr�stamos en moneda extranjera del sector privado

Gr�fico 7.2 | Liquidez en moneda extranjera de las entidades financieras

En materia cambiaria se prorrogaron hasta fin de a�o las condiciones de acceso al mercado de cambios aplicables a pagos de importaciones, la conformidad previa para cursar pagos por endeudamientos financieros del exterior con acreedores vinculados y las normas en materias de refinanciaci�n de pasivos externos. Adem�s, cuando se trate de bienes importados para los que se requiera contar con la declaraci�n en el Sistema Integral de Monitoreo de Importaciones (SIMI) y no queden comprendidos en los plazos previstos en la regulaci�n cambiaria se dispuso clasificar a los importadores de acuerdo con ciertos par�metros de demanda de divisas, para determinar si tendr�n un r�pido acceso al mercado de cambios o si deber�n contar con una financiaci�n del exterior con un plazo m�nimo de 180 d�as corridos desde el registro del ingreso aduanero de los bienes al pa�s9. Finalmente, se estableci� que las empresas agr�colas podr�n financiar parte del incremento anual de sus importaciones de fertilizantes y fitosanitarios, como m�nimo, por 90 d�as corridos a contar desde el registro de ingreso aduanero, en lugar de los 180 d�as que habr�an correspondido cuando el SIMI que se les haya asignado sea categor�a B10. Esta diferencia respecto al resto de las actividades a las que se les asigna dicha categor�a tiene que ver con ciclo habitual del comercio de la actividad agr�cola11.

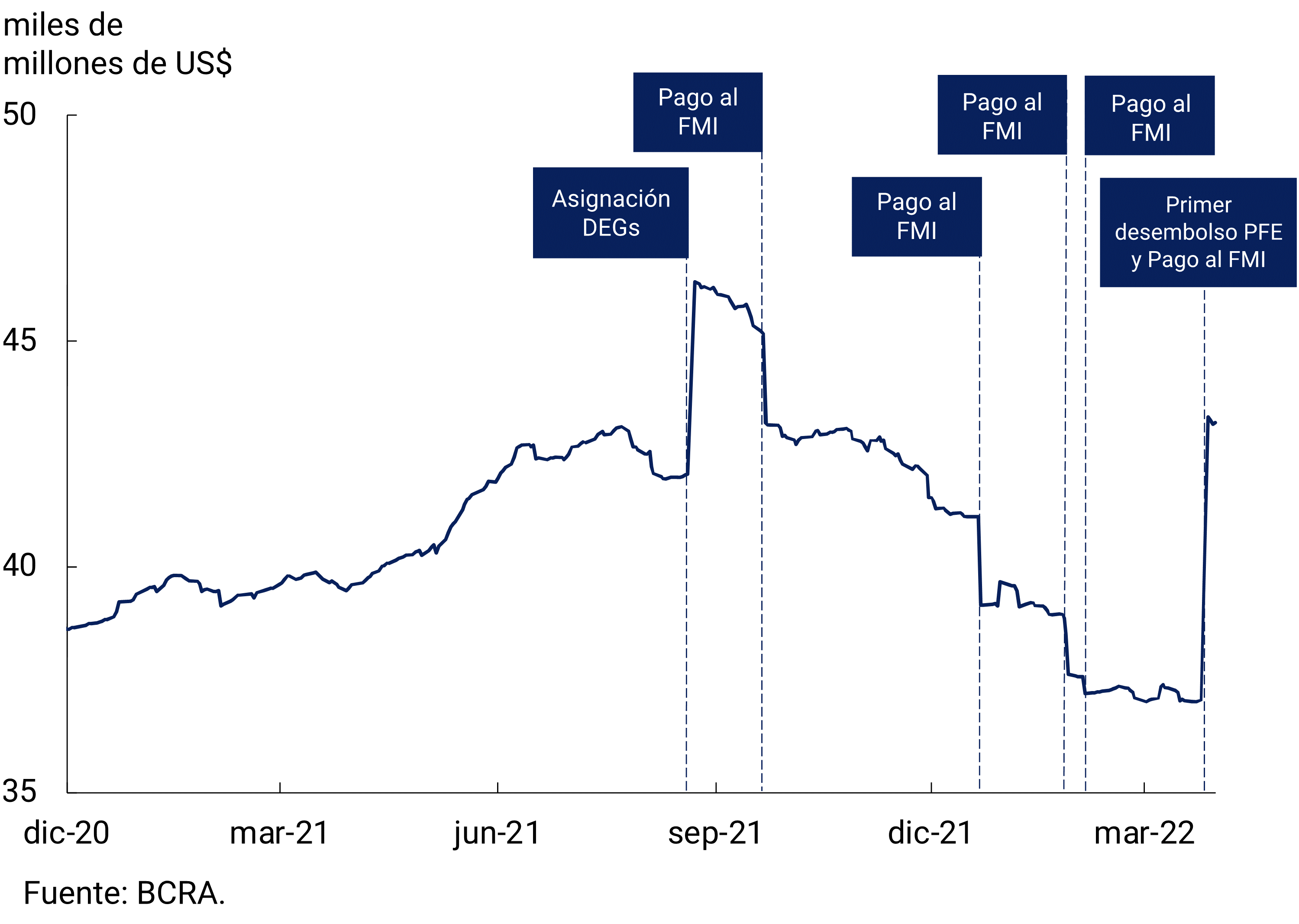

Las Reservas Internacionales del BCRA finalizaron marzo con un saldo de US$43.137 millones, reflejando un aumento de US$6.120 millones respecto al t�rmino de febrero (ver Gr�fico 7.3). Este aumento se explic� fundamentalmente por el primer desembolso del FMI hacia el final del mes por US$9.650 millones, en el marco del Programa de Facilidades Extendidas (PFE) firmado con nuestro pa�s. Esta suba fue compensada parcialmente por el pago de capital por US$2.780 millones al organismo. Por su parte, la compra de divisas al sector privado fue otro factor de expansi�n de las reservas internacionales en el mes.

Finalmente, el tipo de cambio nominal (TCN) bilateral respecto del d�lar estadounidense aument� 2,8% en marzo para ubicarse, en promedio, en $109,37/US$ (ver Gr�fico 7.4). De este modo, el ritmo de depreciaci�n de la moneda dom�stica va convergiendo gradualmente a niveles m�s compatibles con la tasa de inflaci�n. El mayor dinamismo del TCN, sumado a la din�mica que presentaron las cotizaciones de los principales socios comerciales, permiti� que el �ndice de Tipo de Cambio Real Multilateral (ITCRM) se mantuviera relativamente estables y en torno a niveles competitivos. As�, se busca fortalecer la posici�n de Reservas Internacionales, sobre la base del ingreso genuino de divisas provenientes del sector externo.

Gr�fico 7.3 | Reservas Internacionales

Saldo diario

Gr�fico 7.4 | Variaci�n del tipo de cambio nominal bilateral con Estados Unidos

Volver arriba

Glosario

ANSES: Administraci�n Nacional de Seguridad Social.

BADLAR: Tasa de inter�s de dep�sitos a plazo fijo por montos superiores a un mill�n de pesos y de 30 a 35 d�as de plazo.

BCRA: Banco Central de la Rep�blica Argentina.

BM: Base Monetaria, comprende circulaci�n monetaria m�s dep�sitos en pesos en cuenta corriente en el BCRA.

CC BCRA: Dep�sitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilizaci�n de Referencia.

CNV: Comisi�n Nacional de Valores.

DEG: Derechos Especiales de Giro.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo M�nimo.

FCI: Fondo Com�n de Inversi�n.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: �ndice de Precios al Consumidor.

ITCNM: �ndice de Tipo de Cambio Nominal Multilateral

ITCRM: �ndice de Tipo de Cambio Real Multilateral

LEBAC: Letras del Banco Central.

LELIQ: Letras de Liquidez del BCRA.

LFIP: L�nea de Financiamiento a la Inversi�n Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y los dep�sitos a la vista en pesos del sector p�blico y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y los dep�sitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y los dep�sitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y el total de dep�sitos en pesos del sector p�blico y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y el total de dep�sitos en pesos del sector privado no financiero.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

n.a.: nominal anual

e.a.: efectiva anual

NOCOM: Notas de Compensaci�n de efectivo.

ON: Obligaci�n Negociable.

PIB: Producto Interno Bruto.

p.b.: puntos b�sicos.

p.p.: puntos porcentuales.

MiPyMEs: Micro, Peque�as y Medianas Empresas.

ROFEX: Mercado a t�rmino de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de inter�s de dep�sitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 d�as de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 https://www.hcdn.gob.ar/institucional/infGestion/balances-gestion/archivos/0001-PE-2022.pdf

https://www.imf.org/en/Publications/CR/Issues/2022/03/25/Argentina-Staff-Report-for-2022-Article-IV-Consultation-and-request-for-an-Extended-515742.

2 M2 privado excluyendo dep�sitos a la vista remunerados de empresas y prestadoras de servicios financieros. Se excluy� este componente dado que se asemeja m�s a un instrumento de ahorro que a un medio de pago.

3 El INDEC difundir� el dato de inflaci�n de marzo el 13 de abril.

4 Comunicaci�n �A� 7474.

5 Prestadoras de Servicios Financieros, Empresas y Personas Humanas con dep�sitos de m�s de $10 millones.

6 Incluye el circulante en poder del p�blico y los dep�sitos en pesos del sector privado no financiero (vista, plazo y otros).

7 Comunicaci�n �A� 7475.

8 Incluye las cuentas corrientes en el BCRA, el efectivo en bancos, los saldos de pases netos concertados con el BCRA, las tenencias de LELIQ y los bonos elegibles para integrar encajes.

9 Comunicaciones �A� 7466, �A� 7469 y �A� 7471.

10 Una categor�a B implica que las importaciones de bienes asociadas deban ser financiadas como m�nimo a un plazo de 180 d�as corridos a contar desde el registro del ingreso aduanero de los bienes a la Rep�blica Argentina.