Archivos

Indicadores Monetarios y Financieros

�ndice

Contenidos

- 1. Resumen ejecutivo

- 2. Medios de pago

- 3. Instrumentos de ahorro en pesos

- 4. Base monetaria

- 5. Pr�stamos en pesos al sector privado

- 6. Liquidez en pesos de las entidades financieras

- 7. Moneda extranjera

- Glosario

El cierre estad�stico de este informe fue el 7 de julio de 2023. Todas las cifras son provisorias y est�n sujetas a revisi�n.

Las consultas y/o los comentarios deben dirigirse a [email protected]

El contenido de este informe puede citarse libremente siempre que se aclare la fuente: Informe Monetario � BCRA.

Sobre el uso del lenguaje inclusivo en esta publicaci�n

El uso de un lenguaje que no discrimine y que permita visibilizar todas las identidades de g�nero es un compromiso institucional del Banco Central de la Rep�blica Argentina. A su vez quienes hemos realizado esta publicaci�n reconocemos la influencia del lenguaje sobre las ideas, los sentimientos, los modos de pensar y los esquemas de valoraci�n.

En este documento se ha procurado evitar el lenguaje sexista y binario. Sin embargo, a fin de facilitar la lectura no se incluyen recursos como �@� o �x�.

Informe Monetario Mensual

Junio de 2023

1. Resumen ejecutivo

El BCRA mantuvo sin cambios las tasas de inter�s de referencia a lo largo de junio. En particular, la tasa de inter�s de pol�tica monetaria (LELIQ 28 d�as) permaneci� en 97% n.a. (154,9% e.a.) y en t�rminos reales se mantuvo equilibrada respecto de la inflaci�n tanto observada como esperada, lo que contribuye a la estabilidad financiera y cambiaria.

Los medios de pago transaccionales continuaron contray�ndose a precios constantes. As�, el M2 privado transaccional en t�rminos del PIB sigui� ubic�ndose en niveles m�nimos de los �ltimos 20 a�os. A nivel de sus componentes, este comportamiento fue m�s marcado en el caso del circulante en poder del p�blico, que alcanz� un nuevo m�nimo en t�rminos del Producto. En lo que refiere a los instrumentos remunerados, a precios constantes, las colocaciones a plazo fijo en pesos del sector privado registraron una leve contracci�n en junio, aunque persisten en torno a los valores m�ximos de las �ltimas d�cadas en t�rminos del Producto. En este contexto, el agregado monetario amplio (M3 privado) a precios constantes y sin estacionalidad habr�a registrado una contracci�n en el sexto mes del a�o y se ubic� en 17,3% del PIB.

En relaci�n con la asistencia crediticia bancaria, pese al impulso de la L�nea de Financiamiento para la Inversi�n Productiva (LFIP), los pr�stamos en pesos al sector privado mostraron una ca�da en el mes, que result� generalizada a nivel de las grandes l�neas de cr�dito.

Finalmente, las Reservas Internacionales continuaron reflejando el bajo dinamismo del mercado de cambios en un contexto de sequ�a r�cord a lo que se sum�, en el �ltimo d�a del mes, el impacto del pago al FMI por US$2.680 millones, integrado con DEGs y yuanes provenientes del acuerdo de swap de monedas con el Banco Popular de China.

Volver arriba

2. Medios de pago

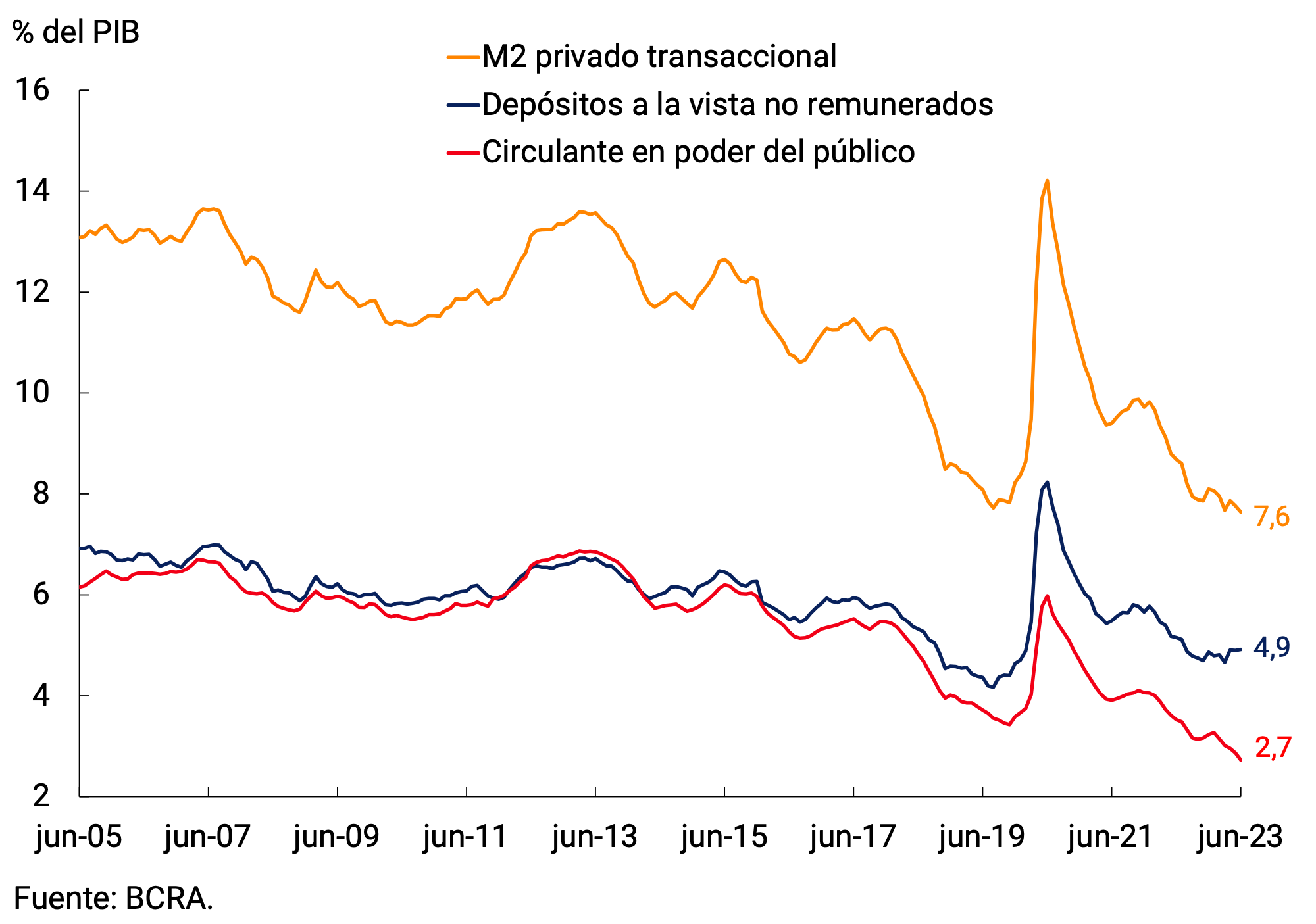

Los medios de pago (M2 privado transaccional1), en t�rminos reales y ajustados por estacionalidad (s.e.), habr�an registrado en junio una contracci�n del 1,9%, y de esta manera acumulan una ca�da del orden del 10% en el a�o. Esta din�mica respondi� al comportamiento del circulante en poder del p�blico, mientras que los dep�sitos a la vista no remunerados se mantuvieron relativamente estables (ver Gr�fico 2.1). En la comparaci�n interanual, y a precios constantes, el M2 privado transaccional se ubicar�a 19% por debajo del nivel de junio de 2022.

Como ratio del Producto, los medios de pago se habr�an situado en 7,6%, evidenciando una disminuci�n (0,2 p.p.) respecto al mes previo y en torno a sus m�nimos valores de los �ltimos 20 a�os (ver Gr�fico 2.2). En particular, el circulante en poder del p�blico alcanz� un nuevo m�nimo hist�rico, mientras que los dep�sitos a la vista se ubican, en t�rminos del PIB, ligeramente por encima de los valores m�nimos alcanzados a fines de 2019.

Gr�fico 2.1 | M2 privado transaccional a precios constantes

Contribuci�n por componente a la var. mensual s.e.

Gr�fico 2.2 | M2 privado transaccional

Volver arriba

3. Instrumentos de ahorro en pesos

El Directorio del BCRA decidi� mantener sin cambios las tasas de inter�s m�nimas garantizadas de los dep�sitos a plazo fijo en el sexto mes del a�o2. La decisi�n se tom� considerando que el retorno real sobre las inversiones en moneda local se ubica en terreno positivo respecto de la inflaci�n tanto observada como esperada, lo que contribuye a la estabilidad financiera y cambiaria. As�, la tasa de inter�s m�nima garantizada para las colocaciones de personas humanas se mantuvo en 97% n.a. (154,3% e.a.), mientras que para el resto de las y los depositantes del sistema financiero la tasa de inter�s m�nima garantizada persisti� en 90% n.a. (138,3% e.a.)3.

Los dep�sitos a plazo fijo en pesos del sector privado habr�an registrado una contracci�n de 0,7% s.e. a precios constantes en junio. No obstante, estas colocaciones se mantuvieron en torno a los niveles m�ximos de las �ltimas d�cadas. En igual sentido, como porcentaje del PIB dichos dep�sitos se habr�an ubicado en 7,6% en junio (0,1 p.p. menos que en mayo), valor similar al m�ximo alcanzado al inicio de la pandemia.

Analizando la evoluci�n de las colocaciones a plazo por estrato de monto se observa que la contracci�n mensual se concentr� en los dep�sitos de hasta $20 millones y result� m�s marcada en el segmento minorista (menos de $1 mill�n; ver Gr�fico 3.1). En tanto, el segmento mayorista (m�s de $20 millones) se mantuvo relativamente estable, con un comportamiento heterog�neo por tipo de instrumento. En efecto, las colocaciones tradicionales crecieron a lo largo del mes, din�mica que fue m�s que compensada por la ca�da que registraron las inversiones con opci�n de cancelaci�n anticipada (ver Gr�fico 3.2).

Gr�fico 3.1 | Dep�sitos en pesos del sector privado

Contribuci�n al crecimiento mensual real por estrato de monto

Gr�fico 3.2 | Dep�sitos de m�s de $20 millones

Saldo a precios constantes por tipo de instrumento

El segmento de dep�sitos a plazo fijo ajustables por CER continu� experimentando una contracci�n en t�rminos reales, acumulando 11 meses consecutivos de ca�da. Por tipo de instrumento, las colocaciones en UVA tradicionales como las precancelables disminuyeron a un ritmo similar, con tasas de variaci�n mensual de -5,3% s.e. y -6% s.e. respectivamente (ver Gr�fico 3.3). Distinguiendo por tipo de tenedor, la disminuci�n se debi� fundamentalmente a la din�mica de las colocaciones de personas f�sicas, las cuales representan aproximadamente el 75% del total. Con todo, el saldo de los dep�sitos en UVA alcanz� los $318.580 millones al finalizar junio, lo que equivale al 2,7% del total de los instrumentos a plazo denominados en moneda dom�stica.

Gr�fico 3.3 | Dep�sitos a plazo fijo en UVA del s. privado

Saldo a precios constantes por tipo de instrumento

Gr�fico 3.4 | Dep�sitos ajustables por tipo de cambio

Saldo a precios corrientes

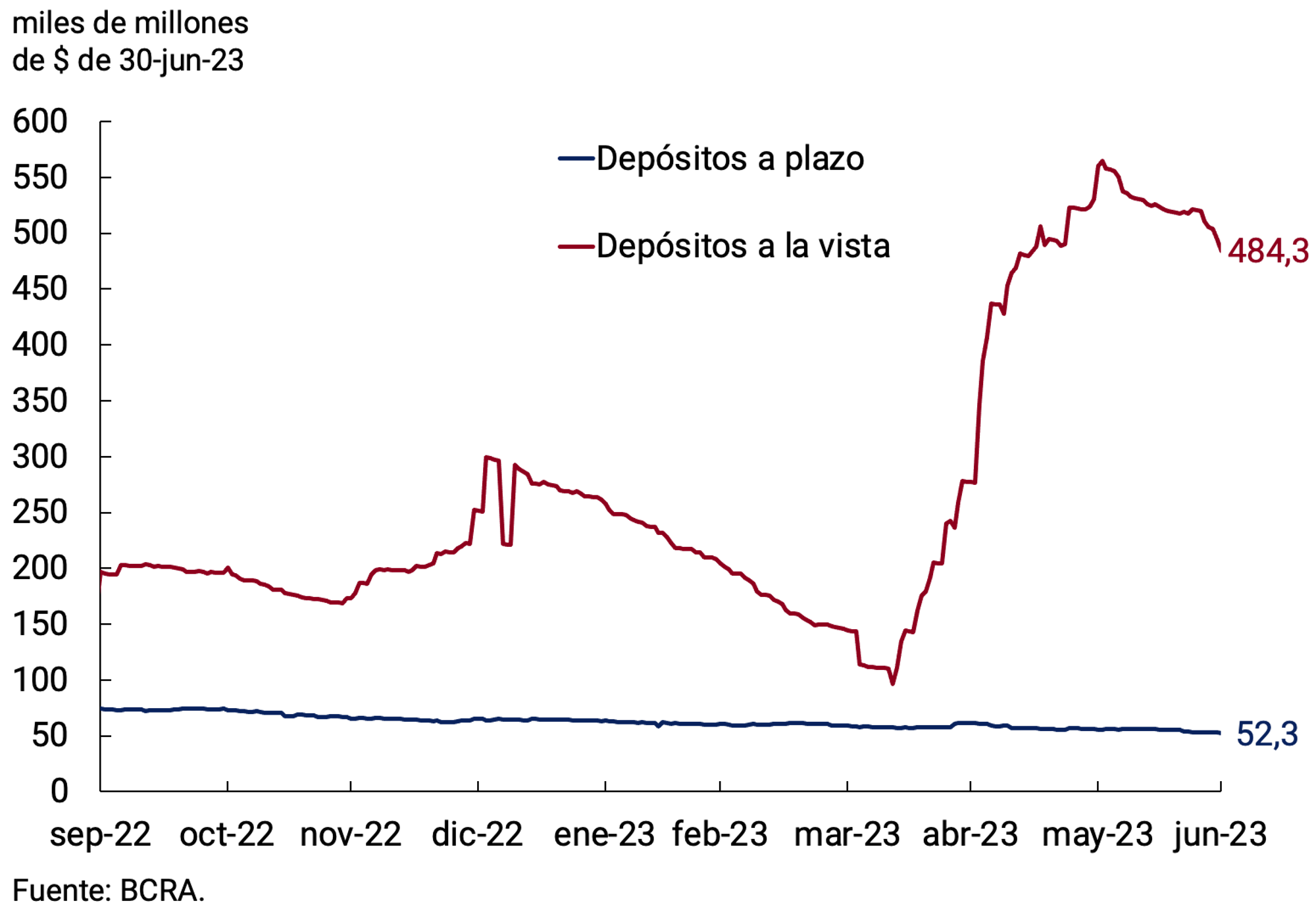

Por otra parte, los dep�sitos con ajuste en funci�n del valor del tipo de cambio de referencia experimentaron una ca�da en el sexto mes del a�o, aunque con un comportamiento heterog�neo a nivel de sus componentes. Los dep�sitos a la vista con ajuste por tipo de cambio experimentaron una expansi�n promedio mensual de 11,7% a precios constantes, favorecidos por el efecto arrastre del mes previo, alcanzando un saldo de $484.300 millones a fin de junio. En efecto, la variaci�n entre saldos a fin de mes result� -14,7% en t�rminos reales, reflejando el uso de los fondos obtenidos mediante la venta de d�lares a trav�s del �Programa de Incremento Exportador� (PIE). En tanto, los DIVA d�lar, dep�sitos a plazo, alcanzaron a fines de mes un saldo de $52.255 millones, lo que implic� una contracci�n promedio mensual de 3,6% a precios constantes (ver Gr�fico 3.4).

El agregado monetario amplio, M3 privado, a precios constantes y ajustado por estacionalidad habr�a exhibido en junio una ca�da mensual de 1,4%4. En t�rminos interanuales, este agregado habr�a experimentado un descenso de 5,3%. Como porcentaje del PIB se habr�a ubicado en 17,3%, exhibiendo una disminuci�n (0,3 p.p.) respecto al mes pasado y permaneciendo en l�nea con el promedio del per�odo 2010-2019.

Volver arriba

4. Base monetaria

En junio, el promedio de la Base Monetaria alcanz� a $5.603,8 miles de millones, experimentando un aumento mensual del 3,9% ($211.049 millones) a precios corrientes. Ajustada por estacionalidad y a precios constantes habr�a exhibido una disminuci�n de 4,7%, con una ca�da interanual del orden del 33%. Como ratio del PIB, la Base Monetaria se situar�a en 3,8%, cifra 0,2 p.p. por debajo del valor registrado el mes previo y en torno a los m�nimos valores desde la salida de la convertibilidad (ver Gr�fico 4.1).

Gr�fico 4.1 | Base monetaria

Gr�fico 4.2 | Factores de explicaci�n de la Base Monetaria

Variaci�n promedio mensual

Por el lado de la oferta, la expansi�n promedio mensual de la Base Monetaria se explic� en gran parte por el arrastre estad�stico positivo que dejaron las compras de divisas efectuadas en el marco del �Programa de Incremento Exportador� durante mayo. Otro factor de expansi�n de la liquidez fueron las operaciones del BCRA en el mercado secundario de deuda soberana, tendientes a acotar una excesiva volatilidad. Estos factores fueron parcialmente compensados por la din�mica de los instrumentos de regulaci�n monetaria y las operaciones del sector p�blico (ver Gr�fico 4.2). Por �ltimo, cabe se�alar que en el �ltimo d�a del mes el Tesoro Nacional solicit� un Adelanto Transitorio por $688.000 millones para realizar el pago al Fondo Monetario Internacional (FMI) previsto para el 30 de junio, en un contexto donde las negociaciones para la recalibraci�n del programa de facilidades extendidas con el organismo multilateral llevaron a una demora en el desembolso correspondiente a la quinta revisi�n del mismo. De esta forma, los fondos tuvieron como destino la adquisici�n de divisas raz�n por la cual esta operaci�n no tendr�a efecto monetario.

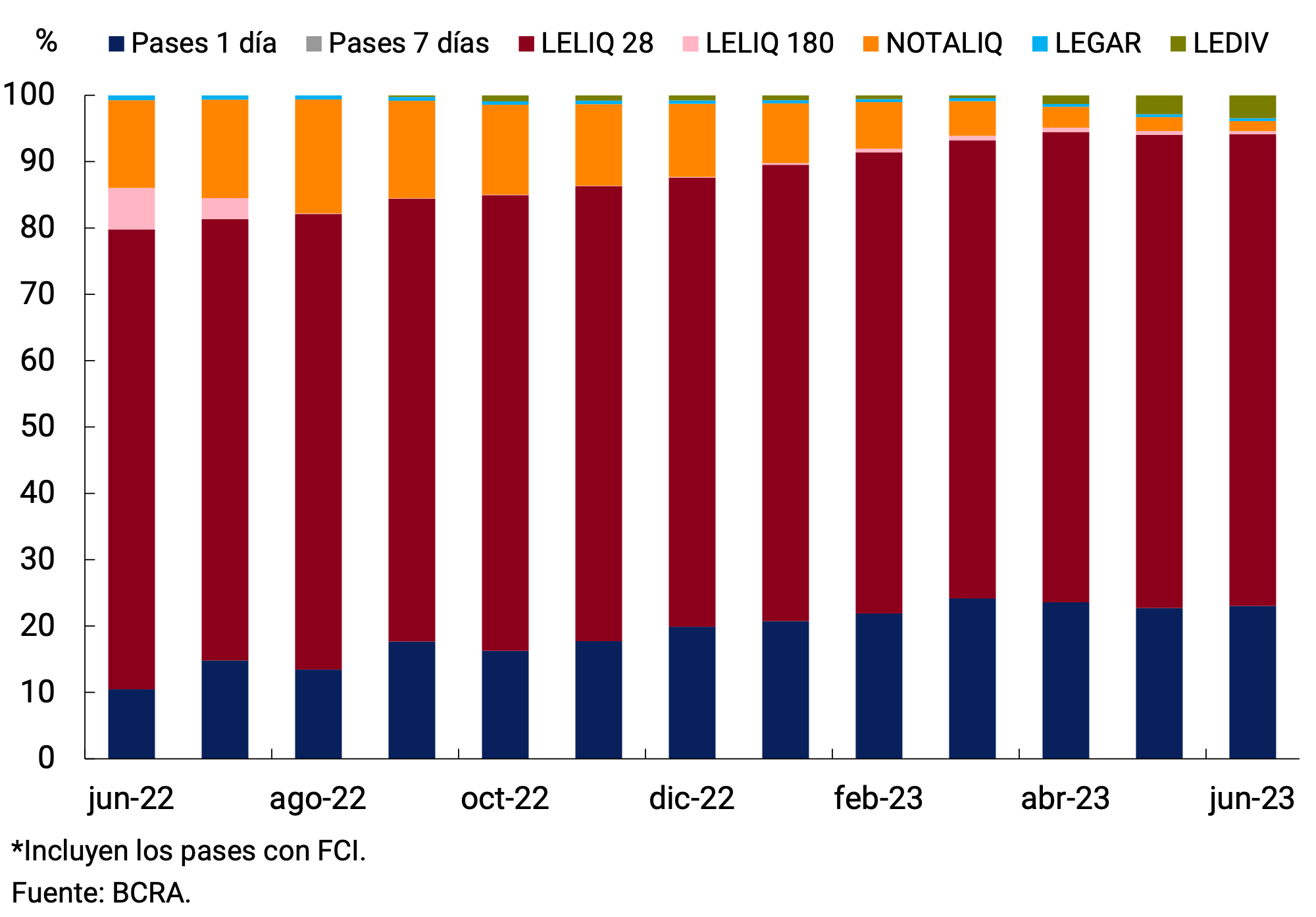

En cuanto a la composici�n de los pasivos remunerados, en junio las LELIQ a 28 d�as de plazo representaron, en promedio, el 71,1% del total. Las especies de mayor plazo, principalmente concentradas mediante NOTALIQ, representaron tan s�lo el 2% del saldo de junio. Por otro lado, los pases pasivos a 1 d�a incrementaron su participaci�n en el total de instrumentos, alcanzando una representatividad del 23%. El resto estuvo conformado por LEDIV y LEGAR que aumentaron su participaci�n 0,6 p.p. respecto de mayo (ver Gr�fico 4.3).

Gr�fico 4.3 | Composici�n de Pasivos remunerados del BCRA

Promedio mensual

Finalmente, el BCRA decidi� mantener sin cambios sus tasas de inter�s de referencia en junio considerando la desaceleraci�n de la tasa de inflaci�n en mayo, la evoluci�n de los indicadores adelantados de junio y las perspectivas futuras de la inflaci�n. La tasa de inter�s de la LELIQ a 28 d�as de plazo se mantuvo en 97,0% n.a. (154,9% e.a.), en tanto que la tasa de inter�s de las LELIQ a 180 d�as de plazo continu� en 105,5% n.a. (133,8% e.a.). En cuanto a los instrumentos de menor plazo, la tasa de inter�s de los pases pasivos a 1 d�a se ubica en 91% n.a. (148,2% e.a.); mientras que la tasa de inter�s de pases activos a 1 d�a se sit�a en 116% n.a. (218,4% e.a.). Finalmente, el spread de las NOTALIQ fue de 8,5 p.p. en la �ltima licitaci�n, mismo valor que registra desde septiembre del a�o pasado.

Volver arriba

5. Pr�stamos al sector privado

En junio los pr�stamos en pesos al sector privado en t�rminos reales y sin estacionalidad habr�an registrado una contracci�n mensual de 1,7% y en los �ltimos 12 meses acumular�an una ca�da del orden de 13%. La din�mica del mes fue homog�nea por tipo de financiaci�n (ver Gr�fico 5.1). Como porcentaje del PIB, los pr�stamos en pesos al sector privado cayeron levemente en el mes y se ubicaron en 6,4% (ver Gr�fico 5.2).

Gr�fico 5.1 | Pr�stamos en pesos al sector privado

Real sin estacionalidad; contribuci�n al crecimiento mensual

Gr�fico 5.2 | Pr�stamos en pesos al sector privado

En t�rminos del PIB

Las l�neas con destino principalmente comercial habr�an ca�do 2,3% en t�rminos reales, con bajas tanto de los pr�stamos instrumentados a trav�s de documentos como a trav�s de adelantos en cuenta corriente. En efecto, los pr�stamos otorgados mediante documentos habr�an exhibido una disminuci�n de 0,9% s.e. en t�rminos reales y se ubicar�an apenas 0,3% por debajo de su nivel de un a�o atr�s. Este comportamiento respondi� principalmente a la evoluci�n de los documentos a sola firma (-1,9% s.e.), mientras que los documentos descontados presentaron un incremento (2,2% s.e. mensual). Por su parte, los adelantos habr�an registrado una contracci�n a precios constantes de 5,6% s.e., ubic�ndose 12,6% por debajo del nivel junio de 2022.

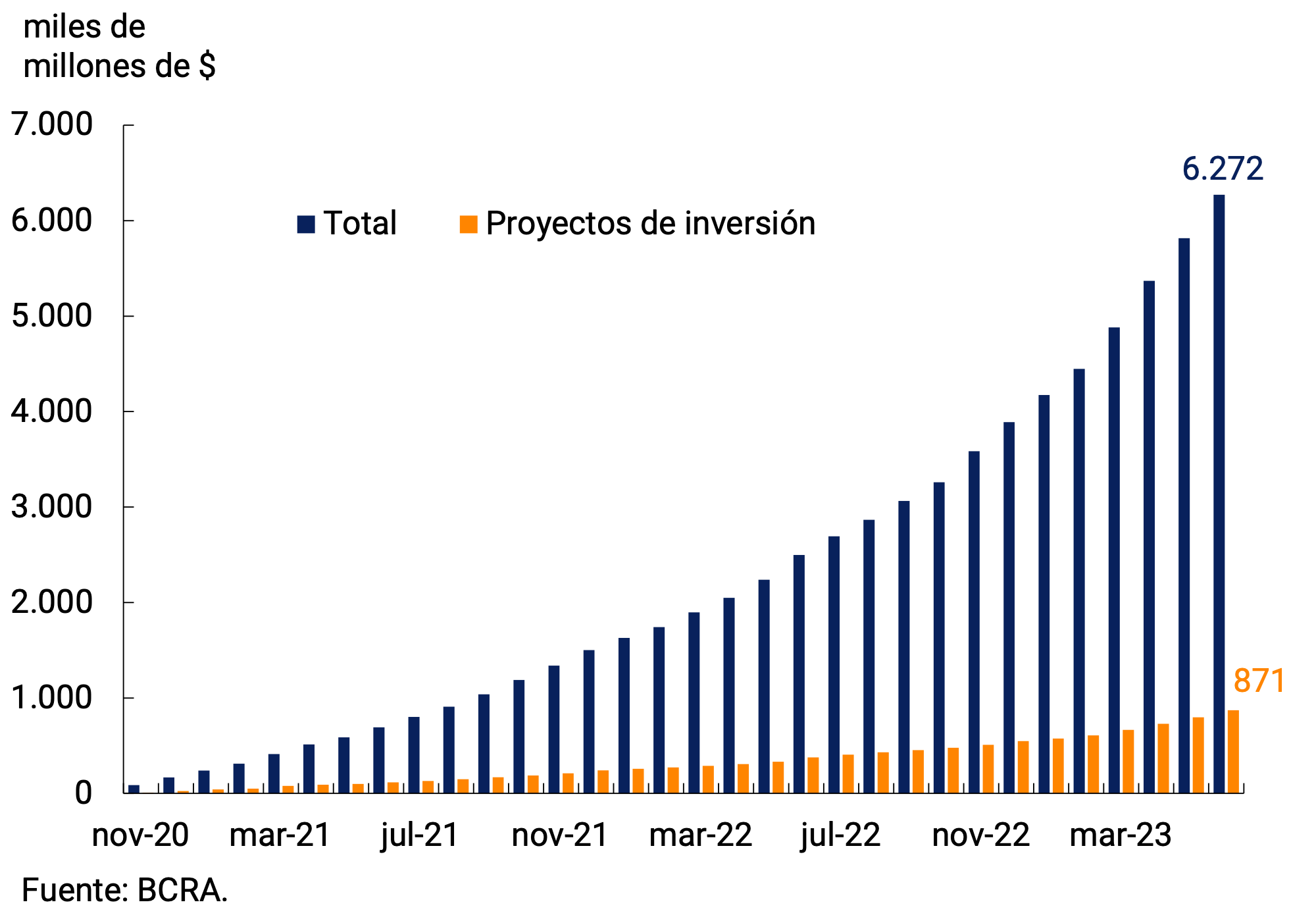

La L�nea de Financiamiento para la Inversi�n Productiva (LFIP) continu� resultando la principal herramienta utilizada para canalizar el cr�dito a la actividad productiva de Micro, Peque�as y Medianas Empresas (MiPyMES). A fines de junio, los pr�stamos otorgados en el marco de la LFIP acumularon $6.272 miles de millones desde su lanzamiento, con un incremento de 7,8% respecto al mes pasado (ver Gr�fico 5.3). Del total de las financiaciones otorgadas mediante la LFIP, 13,9% corresponde a proyectos de inversi�n y el resto a capital de trabajo. Cabe se�alar que, el saldo promedio de las financiaciones otorgadas mediante la LFIP alcanz� aproximadamente a $1.663 miles de millones en mayo (�ltima informaci�n disponible), que representa cerca de un 18,5% de los pr�stamos totales y un 41,2% del total de los pr�stamos comerciales.

En t�rminos del PIB, el cr�dito a las empresas de menor tama�o relativo se ubic� en torno a 1,7%, por encima del registro previo a la pandemia y del promedio hist�rico. En cambio, en el caso de las grandes empresas, el ratio de cr�dito a PIB se mantiene en torno a valores m�nimos en t�rminos hist�ricos (ver gr�fico 5.4).

Gr�fico 5.3 | Financiaciones otorgadas mediante la L�nea de Financiamiento a la Inversi�n Productiva (LFIP)

Montos desembolsados acumulados; datos a fin de mes

Gr�fico 5.4 | Pr�stamos Comerciales por tipo de deudor

Como porcentaje del PIB

Los pr�stamos al consumo habr�an ca�do 0,9% s.e. a precios constantes durante el mes y acumular�an una reducci�n de 14,6% en los �ltimos 12 meses. Dentro de estas l�neas, las financiaciones instrumentadas con tarjetas de cr�dito habr�an evidenciado una suba en t�rminos reales de 0,5% s.e. en junio (-10,2% i.a.). Por su parte, los pr�stamos personales habr�an exhibido una ca�da mensual de 3,7% s.e. y 21,7% interanual.

En lo que respecta a las l�neas con garant�a real, a precios constantes, los pr�stamos prendarios habr�an registrado una contracci�n de 1,1% s.e., posicion�ndose cerca de 12,0% por debajo del nivel de un a�o atr�s. Por su parte, el saldo de los cr�ditos hipotecarios habr�a mostrado una merma mensual de 3,7% s.e., con una ca�da de 40,4% en los �ltimos 12 meses.

Volver arriba

6. Liquidez en pesos de las entidades financieras

En junio, la liquidez bancaria amplia en moneda local5 mostr� un nuevo incremento de 3,9 p.p. con respecto a mayo, promediando 82,7% de los dep�sitos (ver Gr�fico 6.1). De este modo se mantuvo en niveles hist�ricamente elevados. La suba se explic� principalmente por las LELIQ, los pases pasivos y la integraci�n con BOTE 2025-27 y otros bonos integrables, contrarrestado parcialmente por las NOTALIQ y las cuentas corrientes en el Banco Central. Con respecto al BOTE, cabe mencionar que a fines de mayo se licit� el nuevo Bono del Tesoro Nacional en pesos con vencimiento el 23 de agosto de 20256 apto para integraci�n de efectivo m�nimo, lo que explica el incremento en dicho concepto.

En relaci�n de los cambios normativos con potencial impacto en la liquidez bancaria se dispuso que la disminuci�n de la exigencia de efectivo m�nimo en pesos en funci�n de los retiros de efectivo a trav�s de cajeros autom�ticos de la entidad ser� de aplicaci�n para los retiros realizados en cajeros autom�ticos ubicados en localidades comprendidas en las categor�as III a VI7.

Gr�fico 6.1 | Liquidez en pesos de las entidades financieras

Volver arriba

7. Moneda extranjera

En el segmento en moneda extranjera, los principales activos y pasivos de las entidades financieras tuvieron un comportamiento dispar. Por un lado, los dep�sitos del sector privado finalizaron junio con un saldo de US$15.424 millones, lo que implic� una suba de US$144 millones respecto de fines de mayo. Cabe destacar que, a fines del sexto mes del a�o, se incorpor� al yuan renminbi como moneda admitida de captaci�n de dep�sitos en las cajas de ahorros y cuentas corrientes8. Por otro lado, el saldo de los pr�stamos al sector privado cay� US$149 millones y finaliz� el mes en US$3.834 millones (ver Gr�fico 7.1).

Gr�fico 7.1 | Saldo de dep�sitos y pr�stamos en moneda extranjera del sector privado

Gr�fico 7.2 | Liquidez en moneda extranjera de las entidades financieras

La liquidez de las entidades financieras en el segmento en moneda extranjera experiment� una ca�da de 0,8 p.p. con respecto al promedio de mayo, ubic�ndose en 82,5% de los dep�sitos y manteni�ndose en niveles hist�ricamente elevados (ver Gr�fico 7.2).

Durante junio tuvieron lugar una serie de modificaciones normativas en materia cambiaria, orientadas a favorecer una eficiente asignaci�n de las Reservas Internacionales. Entre ellas se destacan aquellas referidas al acceso al mercado de cambios para realizar pagos de importaciones9. A su vez, se modificaron los sujetos susceptibles de suscribir letras del BCRA con ajuste en funci�n de la cotizaci�n del Tipo de Cambio de Referencia10. Por su parte, con la intenci�n de continuar con un proceso de desendeudamiento a un ritmo que resulte compatible con las necesidades de divisas de la econom�a y la estabilidad cambiaria, se dispusieron los lineamientos para ordenar el desendeudamiento de las provincias en moneda extranjera11. Finalmente, se renov� por 3 a�os el swap con el Banco Popular de China (PBoC, por su sigla en ingl�s) por 130.000 millones de yuanes; al tiempo que se inici� el proceso de solicitud de ampliaci�n de activaci�n por un monto de hasta 35.000 millones de yuanes.

Las Reservas Internacionales del BCRA finalizaron junio con un saldo de US$27.926 millones, registrando una disminuci�n de US$5.075 millones respecto a fines de mayo (ver Gr�fico 7.3). Esta ca�da estuvo explicada principalmente por el pago al Fondo Monetario Internacional por unos US$ 2.680 millones, que se hizo mediante el uso de DEGs y de yuanes provenientes de la activaci�n del swap con el PBoC. Otros factores que incidieron, aunque en menor medida, fueron las ventas de divisas al sector privado �en el contexto de una sequ�a r�cord�, la ca�da en las cuentas de efectivo m�nimo y la p�rdida por valuaci�n de pasivos externos.

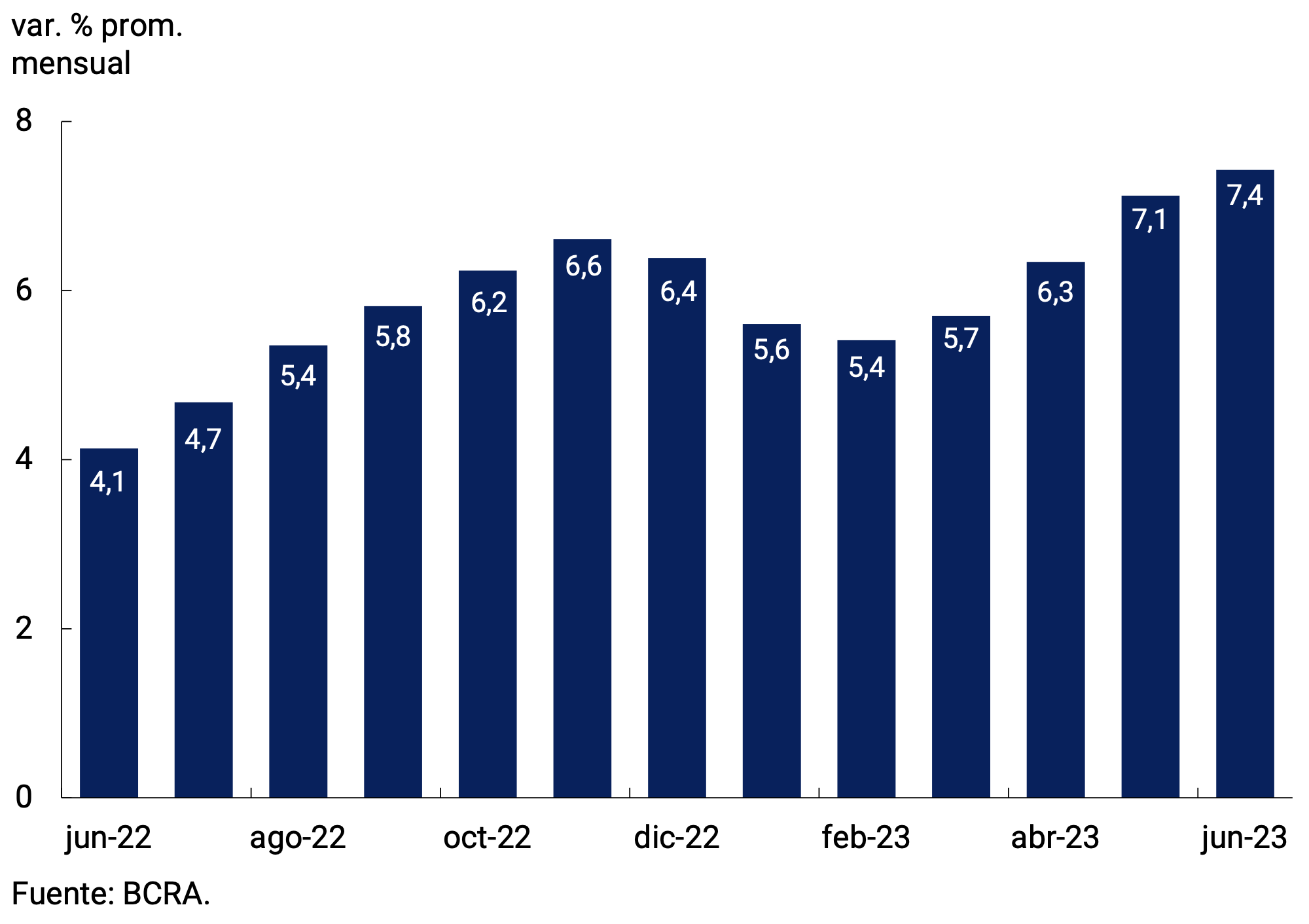

Finalmente, el tipo de cambio nominal (TCN) bilateral respecto del d�lar estadounidense aument� 7,4% en junio, incremento superior al del mes anterior (ver Gr�fico 7.4). De esta manera, el tipo de cambio nominal se ubic�, en promedio, en $248,31/US$ en el sexto mes del a�o.

Gr�fico 7.3 | Saldo de Reservas Internacionales

Gr�fico 7.4 | Variaci�n del tipo de cambio nominal bilateral con Estados Unidos

Volver arriba

Glosario

ANSES: Administraci�n Nacional de Seguridad Social.

AFIP: Administraci�n Federal de Ingresos P�blicos.

BADLAR: Tasa de inter�s de dep�sitos a plazo fijo por montos superiores a un mill�n de pesos y de 30 a 35 d�as de plazo.

BCRA: Banco Central de la Rep�blica Argentina.

BM: Base Monetaria, comprende circulaci�n monetaria m�s dep�sitos en pesos en cuenta corriente en el BCRA.

CC BCRA: Dep�sitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilizaci�n de Referencia.

CNV: Comisi�n Nacional de Valores.

DEG: Derechos Especiales de Giro.

e.a.: efectiva anual.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo M�nimo.

FCI: Fondo Com�n de Inversi�n.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: �ndice de Precios al Consumidor.

ITCNM: �ndice de Tipo de Cambio Nominal Multilateral

ITCRM: �ndice de Tipo de Cambio Real Multilateral

LEBAC: Letras del Banco Central.

LELIQ: Letras de Liquidez del BCRA.

LFIP: L�nea de Financiamiento a la Inversi�n Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y los dep�sitos a la vista en pesos del sector p�blico y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y los dep�sitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y los dep�sitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y el total de dep�sitos en pesos del sector p�blico y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y el total de dep�sitos en pesos del sector privado no financiero.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

n.a.: nominal anual.

NOCOM: Notas de Compensaci�n de efectivo.

ON: Obligaci�n Negociable.

PIB: Producto Interno Bruto.

p.b.: puntos b�sicos.

PSP.: Proveedor de Servicios de Pago.

p.p.: puntos porcentuales.

MiPyMEs: Micro, Peque�as y Medianas Empresas.

ROFEX: Mercado a t�rmino de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

SIMPES: Sistema Integral de Monitoreo de Pagos al Exterior de Servicios.

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de inter�s de dep�sitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 d�as de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 Corresponde al M2 privado excluyendo dep�sitos a la vista remunerados de empresas y prestadoras de servicios financieros. Se excluy� este componente dado que se asemeja m�s a un instrumento de ahorro que a un medio de pago.

2 Las tasas de inter�s actualmente vigentes son las establecidas mediante la comunicaci�n �A� 7726.

3 El resto de los depositantes est� conformado Personas Humanas con dep�sitos de m�s de $30 millones y personas jur�dicas.

4 El M3 privado incluye el circulante en poder del p�blico y los dep�sitos en pesos del sector privado no financiero (a la vista, a plazo y otros).

5 Incluye las cuentas corrientes en el BCRA, el efectivo en bancos, los saldos de pases netos concertados con el BCRA, las tenencias de LELIQ y NOTALIQ y los bonos p�blicos elegibles para integrar encajes.

6 Comunicaci�n �A� 7767

7 Comunicaci�n �A� 7795

8 Comunicaci�n �A� 7796

9 Comunicaciones �A� 7781, �A� 7798 y �A� 7799

10 Comunicaci�n �A� 7788

11 Comunicaci�n �A� 7782.