Archivos

Indicadores Monetarios y Financieros

�ndice

Contenidos

- 1. Resumen ejecutivo

- 2. Oferta de dinero

- 3. Creaci�n de dinero

- 4. Moneda extranjera

- 5. Resumen normativo

- Glosario

El cierre estad�stico de este informe fue el 5 de julio de 2024. Todas las cifras son provisorias y est�n sujetas a revisi�n.

Las consultas y/o los comentarios deben dirigirse a [email protected]

El contenido de este informe puede citarse libremente siempre que se aclare la fuente: Informe Monetario � BCRA.

Informe Monetario Mensual

Junio de 2024

1. Resumen ejecutivo

Desde niveles m�nimos hist�ricos, en junio continu� afianz�ndose el proceso de recomposici�n de la demanda de dinero, en un contexto de consolidaci�n del nivel de inflaci�n por debajo de los niveles del primer cuatrimestre y cierta mejora en los indicadores adelantados de actividad. El M3 privado registr� una expansi�n mensual de 2,3% a precios constantes y sin estacionalidad, con un comportamiento heterog�neo a nivel de los componentes. En efecto, el circulante en poder del p�blico y los dep�sitos a la vista no remunerada continuaron mostrando una expansi�n, que fue parcialmente compensada por la ca�da de los dep�sitos remunerados.

En l�nea con el comportamiento de la demanda de dinero, se observ� una expansi�n de la Base Monetaria que fue abastecida principalmente por el desarme de la posici�n de pases pasivos de las entidades financieras que incrementaron su saldo de cuenta corriente con el BCRA, dados los requerimientos de efectivo m�nimo. En cuanto a la creaci�n secundaria de dinero, los pr�stamos en pesos al sector privado mostraron un gran dinamismo, impulsados por el cr�dito comercial y aquellos destinados al consumo.

A mediados de junio, el directorio del Fondo Monetario Internacional (FMI) aprob� la octava revisi�n del Programa de Facilidades Extendidas y liber� el desembolso de 600 millones de Derechos Especiales de Giro (DEG), equivalentes a alrededor de USD790 millones. Cabe destacar que las acciones de pol�tica econ�mica implementadas por la actual administraci�n resultaron en un sobrecumplimiento de las metas cuantitativas establecidas para el primer trimestre del a�o (acumulaci�n de Reservas Internacionales netas del BCRA, equilibrio fiscal del Sector P�blico, y financiamiento monetario del Tesoro).

Por �ltimo, a fin de junio se anunci� una nueva etapa del plan estabilizaci�n, que consiste en la eliminaci�n de otra fuente de emisi�n: la que se origina end�genamente en los intereses de los pasivos remunerados del BCRA. Sumada a la eliminaci�n del financiamiento monetario al Tesoro -vigente desde diciembre pasado- esta decisi�n permite ir desactivando fuentes de dominancia que condicionaron severamente el accionar de la pol�tica monetaria en los �ltimos a�os. Bajo este nuevo esquema de pol�tica monetaria, se reemplazar�n los pases pasivos por operaciones de mercado abierto con t�tulos emitidos por el Tesoro Nacional, devolvi�ndole autonom�a monetaria al BCRA.

Volver arriba

2. Factores de oferta de dineroo

2.1. Oferta primaria

El agregado monetario amplio, M3 privado1 present� un aumento de 2,3% a precios constantes y ajustado por estacionalidad. As�, la demanda de dinero continu� mostrando se�ales de recuperaci�n desde niveles m�nimos hist�ricos, en un contexto de consolidaci�n del nivel de inflaci�n por debajo de los niveles del primer cuatrimestre y cierta mejor�a de los indicadores adelantados de actividad (ver Gr�fico 2.1). En la comparaci�n interanual, este agregado registr� un descenso de 33,5% y como porcentaje del PIB se habr�a ubicado en 10,8%, un registro similar al de los dos meses previos.

Distinguiendo por tipo de componente, los instrumentos no remunerados experimentaron una expansi�n, que fue, en parte, compensada por la ca�da en el segmento remunerado (ver Gr�fico 2.2). El circulante en poder el p�blico y los dep�sitos a la vista sin remuneraci�n continuaron con la tendencia del mes anterior y presentaron un importante crecimiento a precios constantes de 10,2% s.e. y 12,2% s.e. respectivamente. Por su parte, luego de cuatro meses de crecimiento, los instrumentos remunerados experimentaron una ca�da en t�rminos reales y desestacionalizados. En efecto, las colocaciones a la vista remuneradas registraron una contracci�n mensual en t�rminos reales de 6,8% s.e., que estuvo vinculada a la ca�da en el patrimonio de los Fondos Comunes de Inversi�n de Money Market (FCI MM), los principales tenedores de este tipo de dep�sitos. Por otro lado, los dep�sitos a plazo del sector privado presentaron una variaci�n negativa a precios constantes (-3,9% s.e.). En este caso, la ca�da result� generalizada por tipo de depositante.

Gr�fico 2.1 | Contribuci�n a la var. mens. del M3 privado

A precios constantes y sin estacionalidad

Gr�fico 2.2 | M2 Privado no remunerado y componentes

Volver arriba

3. Creaci�n de dinero

3.1. Creaci�n primaria

En respuesta al crecimiento de la demanda de dinero transaccional, la Base Monetaria registr� en junio un aumento entre saldos a fin de mes de $3,4 billones. Cabe recordar que tanto el aumento del circulante en poder del p�blico como el de los dep�sitos a la vista no remunerados impactan en la demanda de Base Monetaria, el primero en forma plena y, el segundo, a trav�s de los encajes que se depositan en la cuenta corriente en el BCRA. Esta expansi�n de la demanda de Base Monetaria fue abastecida por el desarme de la posici�n de pases pasivos por parte de las entidades financieras y los intereses pagados por esos pasivos remunerados.

Cabe destacar que la ca�da en el stock de pases pasivos y las sucesivas bajas de su tasa de inter�s han llevado a que la expansi�n por intereses, en t�rminos reales, se redujera a menos de una quinta parte de la de fines del 2023 (ver Gr�fico 3.1.1). En este sentido, a fin de junio se anunci� una nueva etapa del plan estabilizaci�n, que consiste en la eliminaci�n de otra fuente de emisi�n: la que se origina end�genamente en los intereses de los pasivos remunerados del BCRA. Sumada a la eliminaci�n del financiamiento monetario al Tesoro -vigente desde diciembre pasado- esta decisi�n permite ir desactivando fuentes de dominancia que condicionaron severamente el accionar de la pol�tica monetaria en los �ltimos a�os. Bajo este nuevo esquema de pol�tica monetaria, se reemplazar�n los pases pasivos a 1 d�a por operaciones de mercado abierto con t�tulos emitidos por el Tesoro Nacional (las nuevas Letras de Regulaci�n Monetaria), devolvi�ndole autonom�a monetaria al BCRA.

Con todo, la Base Monetaria amplia (la suma de pasivos remunerados en pesos y base monetaria) continu� disminuyendo y registr� una ca�da de 23,2% mensual a precios constantes y sin estacionalidad. De esta manera, se ubic� en 6,2% del PIB, el menor registro de los �ltimos 20 a�os (ver Gr�fico 3.1.2).

Gr�fico 3.1.1 | Intereses del BCRA

Expansi�n neta mensual a precios constantes

Gr�fico 3.1.2 | Base Monetaria amplia

A precios constantes y en t�rminos del PIB

3.2. Creaci�n secuendaria

En junio los pr�stamos en pesos al sector privado registraron un aumento de aproximadamente $3,5 billones, lo que implic� una expansi�n mensual de 11,4% s.e. a precios constantes, la mayor tasa de crecimiento registrada en m�s de 20 a�os. De esta forma, el saldo de pr�stamos al sector privado se encuentra 18,6% por encima del m�nimo registrado en el primer mes del a�o. Todas las l�neas de cr�dito mostraron aumentos en el mes con la excepci�n de los pr�stamos hipotecarios. Entre las l�neas m�s din�micas se destacaron los pr�stamos comerciales y los destinados al consumo (ver Gr�fico 3.2.1). En t�rminos del Producto, los pr�stamos alcanzaron un ratio de 4,4%, con una suba de 0,3 p.p. respecto al mes previo (ver Gr�fico 3.2.2).

Gr�fico 3.2.1 | Contribuci�n a la var. mensual de los pr�stamos en pesos al sector privado

A precios constantes y sin estacionalidad

Gr�fico 3.2.2 | Pr�stamos al sector privado en % del PIB

A precios constantes y en t�rminos del PIB

El cr�dito comercial registr� un aumento mensual de 15,8% s.e. en t�rminos reales, impulsado mayormente por los pr�stamos instrumentados a trav�s de documentos, que crecieron 17,4% s.e. en junio. El crecimiento de estas financiaciones ocurri� en un contexto en el que los documentos a sola firma en moneda extranjera, destinados fundamentalmente a la prefinanciaci�n y financiaci�n de exportaciones, dejaron de crecer (ver secci�n �Moneda Extranjera� y Gr�fico 3.2.3). Por su parte, los pr�stamos al consumo crecieron alrededor de 18,2% s.e. mensual en t�rminos reales, destac�ndose el fuerte aumento de los pr�stamos personales (ver Gr�ficos 3.2.4).

Gr�fico 3.2.3 | Documentos a sola firma al sector privado

A precios constantes y sin estacionalidad

Gr�fico 3.2.4 | Personales en pesos al sector privado

A precios constantes y sin estacionalidad

Volver arriba

4. Moneda extranjera

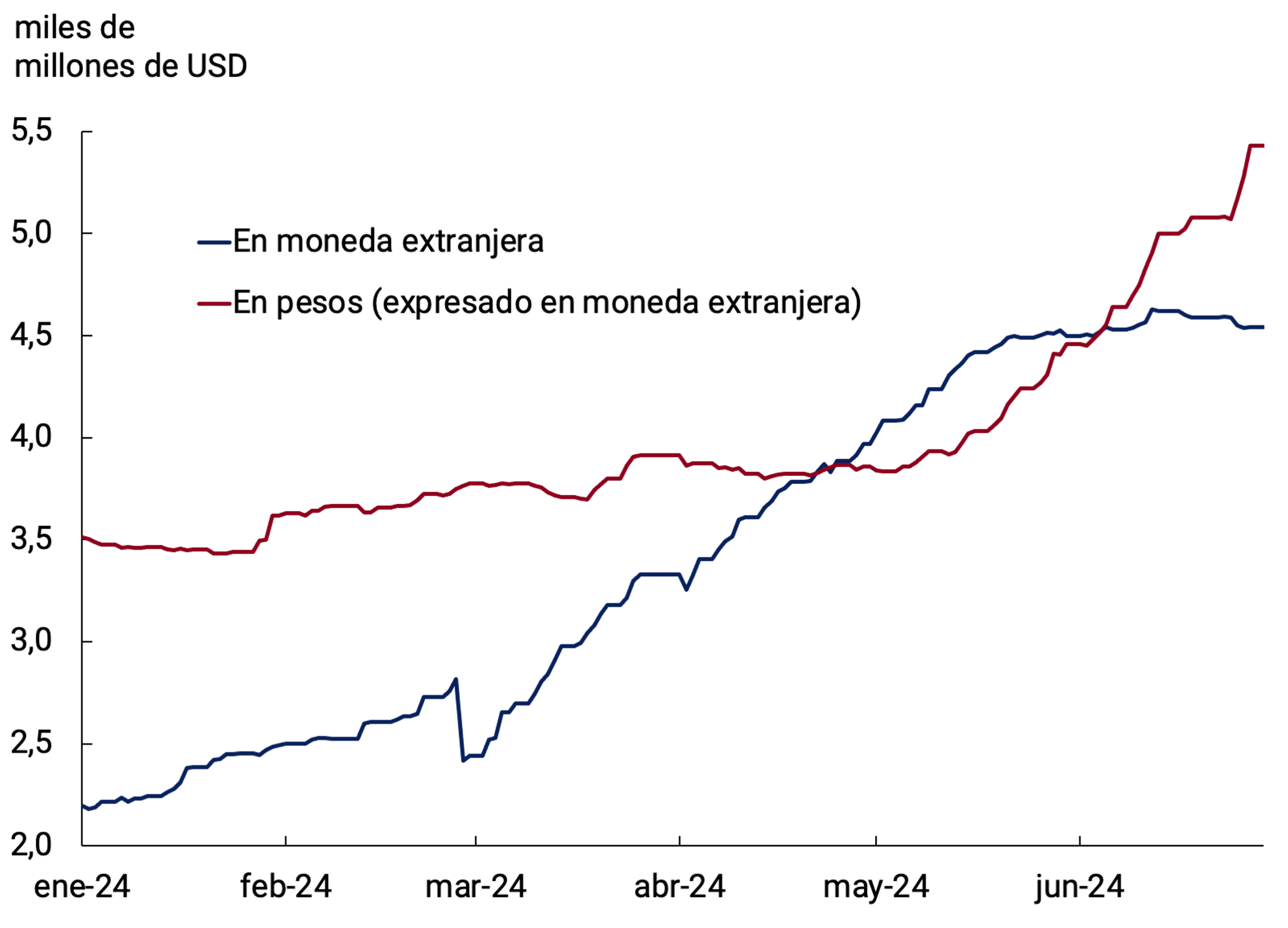

En el segmento en moneda extranjera, los dep�sitos del sector privado crecieron en junio, aunque a un menor ritmo que los meses previos. El aumento entre los saldos a fines de mes fue de USD147 millones. Por su parte, los pr�stamos al sector privado se mantuvieron sin grandes cambios y finalizaron el mes con un saldo de USD6.436 millones. Esta din�mica obedeci� al comportamiento de los documentos a sola firma, destinados fundamentalmente a la financiaci�n y prefinanciaci�n de exportaciones (ver Gr�fico 4.1)

Las Reservas Internacionales del BCRA finalizaron junio con un saldo de USD29.022 millones, registrando una suba de USD358 millones respecto a fines de mayo. Sobre esta din�mica incidi� particularmente el desembolso del Fondo Monetario Internacional (FMI) de USD790,6 millones en el marco de la octava revisi�n del Programa, un monto que supera la pr�xima amortizaci�n al FMI (julio de 2024) de aproximadamente USD645 millones. El desembolso se efectu� en un contexto en que las acciones de pol�tica econ�mica implementadas por la actual administraci�n resultaron en un sobrecumplimiento de todas las metas cuantitativas establecidas en la s�ptima revisi�n (acumulaci�n de Reservas Internacionales netas del BCRA, equilibrio fiscal del Sector P�blico, y financiamiento monetario del Tesoro).

Por otra parte, a mediados de mes el BCRA y el Banco Central de la Rep�blica Popular de China (PBOC) renovaron la totalidad del tramo activado del swap de monedas por RMB 35 mil millones (equivalente a USD5.000 millones por un plazo de 12 meses). A partir de ese momento, el BCRA reducir� gradualmente el monto activado del swap durante los siguientes 12 meses. De esta manera, y coincidiendo con la fecha de vencimiento del acuerdo vigente de swap de monedas, el tramo mencionado se desactivar� por completo a mediados de 2026.

La tasa de aumento mensual del tipo de cambio nominal (TCN) bilateral respecto del d�lar estadounidense se mantuvo en el 2%, finalizando el mes en $911,75/USD. De esta manera, tal como fue concebida desde su implementaci�n en diciembre pasado, esta regla cambiaria es un ancla complementaria a la pol�tica fiscal que est� contribuyendo a la reducci�n de la tasa de inflaci�n.

Gr�fico 4.1 | Dep�sitos y pr�stamos en moneda extranjera del sector privado

Gr�fico 4.2 | Factores de variaci�n de las reservas brutas

Variaci�n entre saldos a fin de mes

Volver arriba

Glosario

ANSES: Administraci�n Nacional de Seguridad Social.

AFIP: Administraci�n Federal de Ingresos P�blicos.

BADLAR: Tasa de inter�s de dep�sitos a plazo fijo por montos superiores a un mill�n de pesos y de 30 a 35 d�as de plazo.

BCRA: Banco Central de la Rep�blica Argentina.

BM: Base Monetaria, comprende circulaci�n monetaria m�s dep�sitos en pesos en cuenta corriente en el BCRA.

CC BCRA: Dep�sitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilizaci�n de Referencia.

CNV: Comisi�n Nacional de Valores.

DEG: Derechos Especiales de Giro.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo M�nimo.

FCI: Fondo Com�n de Inversi�n.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: �ndice de Precios al Consumidor.

ITCNM: �ndice de Tipo de Cambio Nominal Multilateral

ITCRM: �ndice de Tipo de Cambio Real Multilateral

LEBAC: Letras del Banco Central.

LELIQ: Letras de Liquidez del BCRA.

LFIP: L�nea de Financiamiento a la Inversi�n Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y los dep�sitos a la vista en pesos del sector p�blico y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y los dep�sitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y los dep�sitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y el total de dep�sitos en pesos del sector p�blico y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y el total de dep�sitos en pesos del sector privado no financiero.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

n.a.: nominal anual.

e.a.: efectiva anual.

NOCOM: Notas de Compensaci�n de efectivo.

ON: Obligaci�n Negociable.

PIB: Producto Interno Bruto.

p.b.: puntos b�sicos.

PSP.: Proveedor de Servicios de Pago.

p.p.: puntos porcentuales.

MiPyMEs: Micro, Peque�as y Medianas Empresas.

ROFEX: Mercado a t�rmino de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

SIMPES: Sistema Integral de Monitoreo de Pagos al Exterior de Servicios.

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de inter�s de dep�sitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 d�as de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 El M3 privado incluye el circulante en poder del p�blico y los dep�sitos en pesos del sector privado no financiero (a la vista, a plazo y otros).