Archivos

Indicadores Monetarios y Financieros

�ndice

Contenidos

- 1. Resumen ejecutivo

- 2. Medios de pago

- 3. Instrumentos de ahorro en pesos

- 4. Base monetaria

- 5. Pr�stamos en pesos al sector privado

- 6. Liquidez en pesos de las entidades financieras

- 7. Moneda extranjera

- Glosario

El cierre estad�stico de este informe fue el 7 de Septiembre de 2023. Todas las cifras son provisorias y est�n sujetas a revisi�n.

Las consultas y/o los comentarios deben dirigirse a [email protected]

El contenido de este informe puede citarse libremente siempre que se aclare la fuente: Informe Monetario � BCRA.

Sobre el uso del lenguaje inclusivo en esta publicaci�n

El uso de un lenguaje que no discrimine y que permita visibilizar todas las identidades de g�nero es un compromiso institucional del Banco Central de la Rep�blica Argentina. A su vez quienes hemos realizado esta publicaci�n reconocemos la influencia del lenguaje sobre las ideas, los sentimientos, los modos de pensar y los esquemas de valoraci�n.

En este documento se ha procurado evitar el lenguaje sexista y binario. Sin embargo, a fin de facilitar la lectura no se incluyen recursos como �@� o �x�.

Informe Monetario Mensual

Agosto de 2023

1. Resumen ejecutivo

Tras las elecciones Primarias, Abiertas, Simult�neas y Obligatorias (PASO) el BCRA, en un contexto de elevada volatilidad financiera recalibr� el nivel del tipo de cambio oficial con el objetivo de favorecer la acumulaci�n de reservas internacionales. En igual sentido, y a los efectos de morigerar el traslado a precios de la devaluaci�n y, propender hacia retornos reales positivos sobre las inversiones en moneda local, se readecuaron simult�neamente las tasas de inter�s de referencia y de los dep�sitos a plazo fijo.

Los dep�sitos a plazo fijo en pesos del sector privado medidos a precios constantes, que hab�an verificado una reducci�n en la primera quincena del mes, se recuperaron tras la suba de tasas de inter�s impulsada por el BCRA. No obstante, presentaron una contracci�n en la variaci�n promedio mensual. Por su parte, los medios de pago continuaron mostrando un descenso en t�rminos reales y permanecieron en niveles m�nimos de las �ltimas d�cadas. As�, el M3 privado volvi� a mostrar una contracci�n real y sin estacionalidad en agosto.

Por �ltimo, cabe destacar que en el marco de la quinta y sexta revisi�n del Programa de Facilidades Extendidas (PFE), se recibi� el desembolso del FMI por aproximadamente US$7.300 millones, lo que permiti� fortalecer las Reservas Internacionales y adelantar el pr�ximo pago de septiembre por US$ 950 millones.

Volver arriba

2. Medios de pago

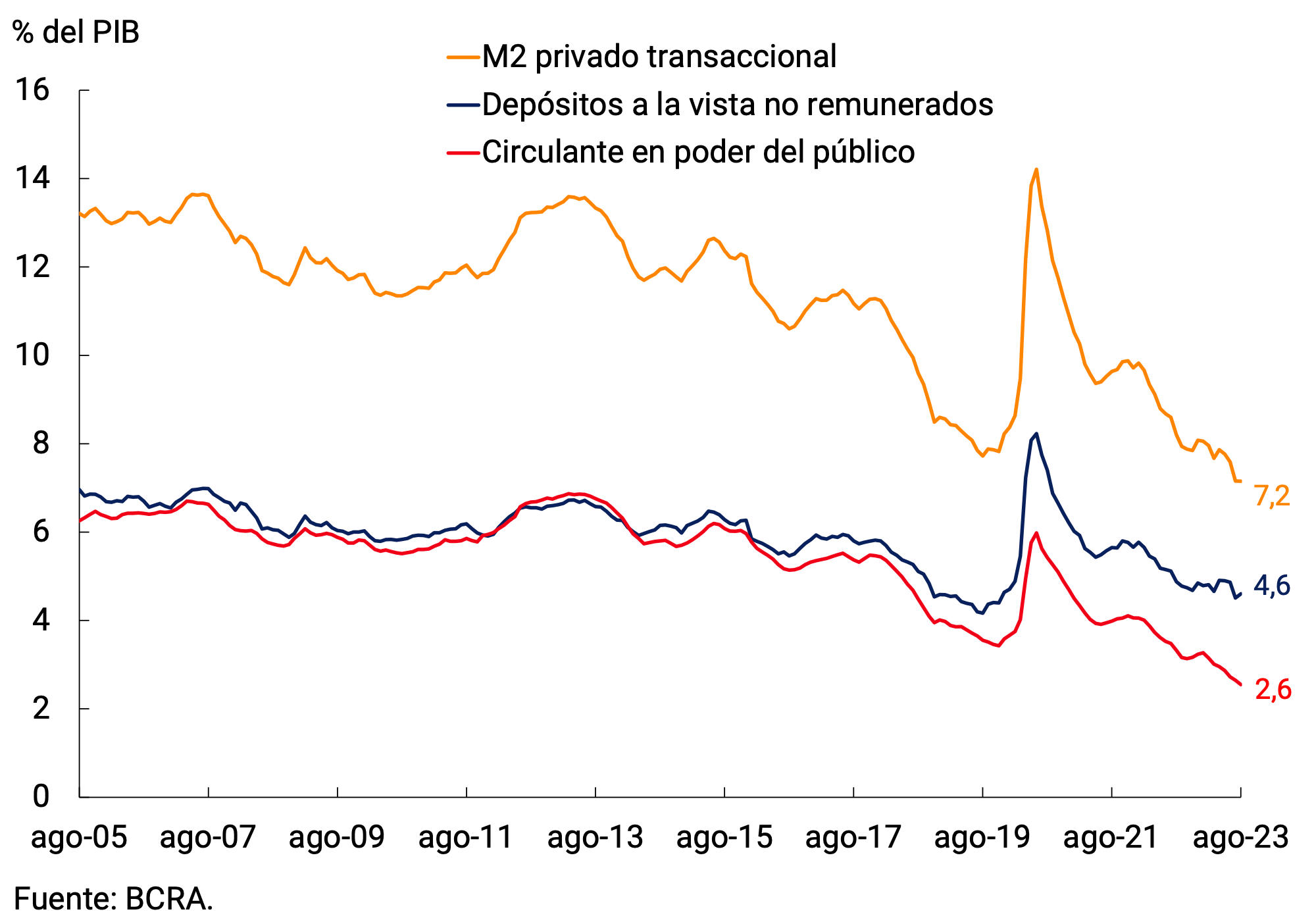

Los medios de pago (M2 privado transaccional1), en t�rminos reales y ajustados por estacionalidad (s.e.), habr�an registrado en agosto una contracci�n de 2,7%, y de esta manera acumular�an una ca�da del orden del 16,3% en el a�o. Esta din�mica respondi� fundamentalmente al comportamiento del circulante en poder del p�blico, que continu� marcando nuevos m�nimos hist�ricos. En tanto, los dep�sitos a la vista no remunerados evidenciaron un leve descenso (ver Gr�fico 2.1). De este modo, a precios constantes el M2 privado transaccional se ubicar�a 19,1% por debajo del nivel de agosto de 2022.

Como ratio del Producto, los medios de pago se habr�an situado en 7,2%, manteni�ndose pr�cticamente sin cambios respecto al mes previo (ver Gr�fico 2.2). Ambos componentes de los medios de pago permanecieron en t�rminos del PIB en torno a los m�nimos de los �ltimos 20 a�os.

Gr�fico 2.1 | M2 privado transaccional a precios constantes

Contribuci�n por componente a la var. mensual s.e.

Gr�fico 2.2 | M2 privado transaccional

Volver arriba

3. Instrumentos de ahorro en pesos

En l�nea con la readecuaci�n de las tasas de inter�s de los instrumentos de pol�tica monetaria, el Directorio del BCRA dispuso aumentar las tasas m�nimas garantizadas de los dep�sitos a plazo fijo2. De este modo, se busc� mantener el incentivo al ahorro en moneda dom�stica y contribuir al equilibrio financiero y cambiario. Espec�ficamente, la autoridad monetaria llev� la tasa de inter�s m�nima garantizada para las colocaciones de personas humanas desde 97% n.a. a 118% n.a, lo que equivale a un rendimiento efectivo mensual de 9,7%. En tanto, para el resto de las y los depositantes del sistema financiero la tasa de inter�s m�nima garantizada se elev� desde 90% n.a. a 111% n.a., ubic�ndose el inter�s efectivo mensual en 9,2%3.

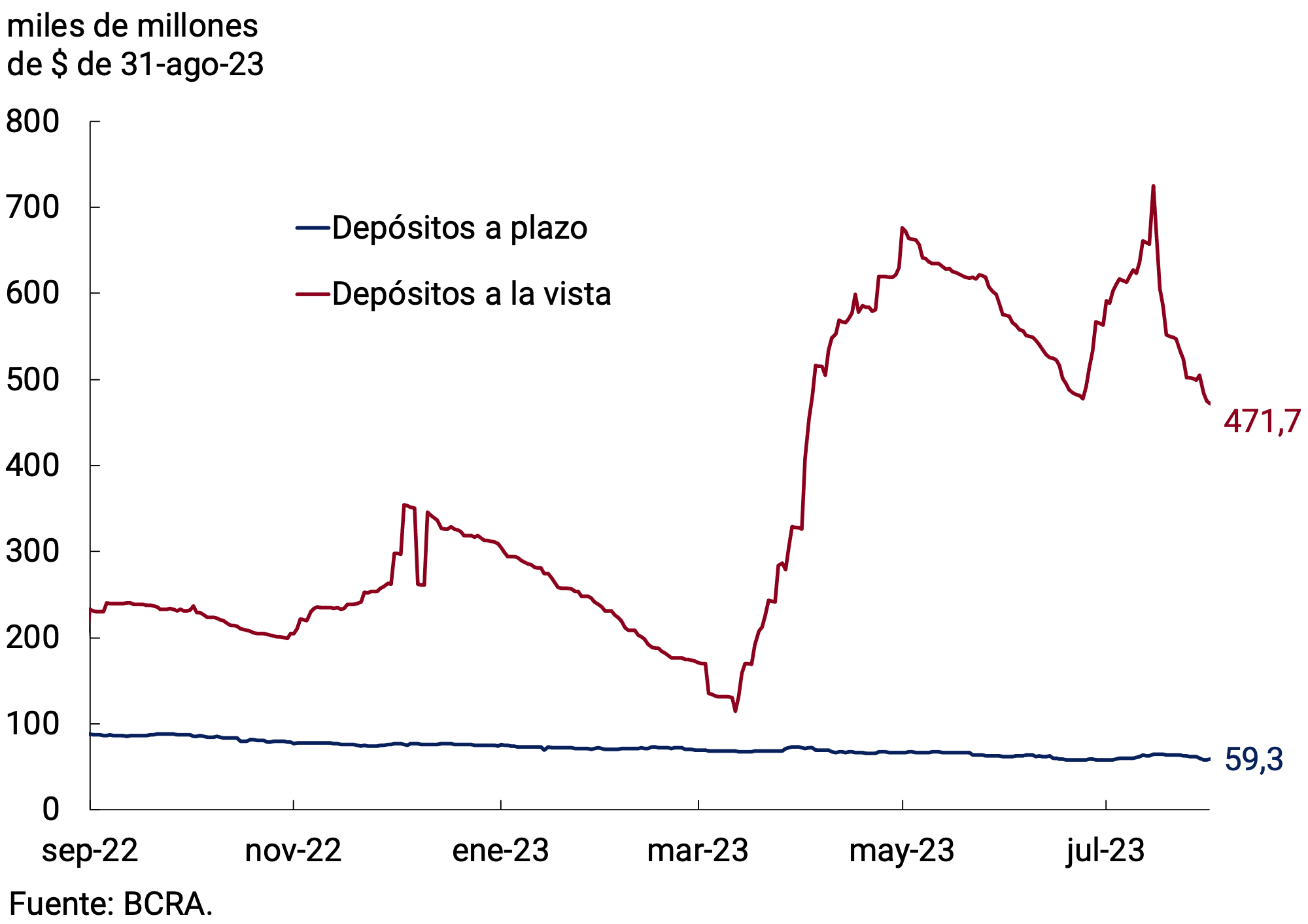

La evoluci�n de los dep�sitos a plazo a lo largo del mes no fue homog�nea. En efecto, el lunes posterior a las PASO se verific� una ca�da nominal, que puede ser explicada por la propia estacionalidad de estas colocaciones los lunes y el anuncio de las nuevas tasas de inter�s para estos dep�sitos que entrar�an en vigencia desde el martes, lo que implicaba un incremento en la rentabilidad por demorar la renovaci�n de las colocaciones un d�a. As�, los d�as posteriores se observ� una reversi�n en la din�mica (ver Gr�fico 3.1).

No obstante, los dep�sitos a plazo fijo en pesos del sector privado habr�an experimentado una contracci�n de 3,9% s.e. a precios constantes en el mes. De todos modos, estas colocaciones se mantuvieron en torno a los niveles m�ximos de las �ltimas d�cadas. En igual sentido, como porcentaje del PIB se habr�an ubicado en 7,4% en agosto (0,1 p.p. por debajo del guarismo de julio).

Por estrato de monto, el segmento mayorista (m�s de $20 millones) fue el que mostr� un mejor desempe�o, manteniendo un saldo en t�rmino reales similar al observado desde junio (ver Gr�fico 3.2). Por tipo de tenedor, las Prestadoras de Servicios Financieros (PSF) incrementaron sus tenencias a precios constantes y, en particular, los Fondos Comunes de Inversi�n de Money Market (FCI MM), cuyo patrimonio se increment� 3,4% s.e. a precios constantes. Estos agentes tambi�n impulsaron el crecimiento de los dep�sitos a la vista remunerada, que registraron un aumento de 7,7% s.e. en t�rminos reales. En el caso de las otras empresas, se observ� una ca�da en promedio en el mes. Por su parte, las colocaciones de $1 a $20 millones y de menos de $1 mill�n mostraron un descenso a lo largo del mes.

Gr�fico 3.1 | Dep�sitos a plazo fijo por tipo de instrumento

A precios constantes

Gr�fico 3.2 | Dep�sitos a plazo fijo por estrato de monto

A precios constantes

El segmento de dep�sitos a plazo fijo ajustables por CER continu� evidenciando una disminuci�n en t�rminos reales, acumulando 13 meses consecutivos de contracci�n. La disminuci�n se verific� tanto en las colocaciones en UVA tradicionales como en las precancelables, cuyas tasas de variaci�n mensual fueron -13,9% s.e. y -21,2% s.e. respectivamente, acelerando su ritmo de ca�da respecto a los meses previos (ver Gr�fico 3.3). Distinguiendo por tipo de tenedor, la disminuci�n obedeci� fundamentalmente a la din�mica de las colocaciones de personas f�sicas, que representaron aproximadamente el 70% del total. Con todo, el saldo de los dep�sitos en UVA alcanz� los $272.400 millones al finalizar agosto, lo que equivale al 2% del total de los instrumentos a plazo denominados en moneda dom�stica.

Gr�fico 3.3 | Dep�sitos a plazo fijo en UVA del s. privado

Saldo a precios constantes por tipo de instrumento

Gr�fico 3.4 | Dep�sitos ajustables por tipo de cambio

Saldo a precios corrientes

Por otra parte, los dep�sitos con ajuste en funci�n del valor del tipo de cambio de referencia si bien experimentaron una suba en promedio del mes, el comportamiento al interior del per�odo bajo an�lisis no fue homog�neo. En efecto, los dep�sitos a la vista con ajuste por tipo de cambio crecieron hasta mediados de mes, para luego experimentar una ca�da. Este comportamiento se explic� en parte por el freno en las operaciones del Programa de Incremento Exportador (PIE) en la segunda mitad del mes. En igual sentido incidi� el anuncio del congelamiento del tipo de cambio, lo que pudo haber motivado el uso parcial estos fondos. Con todo, este tipo de dep�sitos experiment� una expansi�n promedio mensual de 5% a precios constantes, favorecidos por el efecto arrastre del mes previo, y una ca�a de 22,5% real entre saldos a fin de mes. En tanto, los dep�sitos a plazo fijo con ajuste en funci�n del tipo de cambio alcanzaron a fines de mes un saldo de $59.250 millones, lo que implic� una contracci�n promedio mensual de 0,8% a precios constantes (ver Gr�fico 3.4).

Con todo, el agregado monetario amplio, M3 privado, a precios constantes y ajustado por estacionalidad habr�a exhibido en agosto una ca�da mensual de 2,5%4. En la comparaci�n interanual, este agregado habr�a registrado un descenso de 5,7% y como porcentaje del PIB se habr�a ubicado en 16,9%, manteni�ndose estable respecto del registro del mes previo.

Volver arriba

4. Base monetaria

La Base Monetaria se ubic� en promedio en $6.422,7 miles de millones en agosto, lo que implic� una expansi�n mensual de 4,8% (+$293.790 millones) a precios corrientes. Ajustada por estacionalidad y a precios constantes habr�a exhibido una disminuci�n de 6,2%, acumulando en los �ltimos doce meses una ca�da del 33%. Como ratio del PIB, la Base Monetaria se situar�a en 3,6%, cifra 0,1 p.p. menor al valor registrado el mes previo y en torno a los m�nimos valores desde la salida de la convertibilidad (ver Gr�fico 4.1).

Gr�fico 4.1 | Base monetaria

Gr�fico 4.2 | Factores de explicaci�n de la Base Monetaria

Variaci�n promedio mensual

Por el lado de la oferta, uno de los principales factores de expansi�n mensual de la base monetaria fue la compra neta de divisas al sector privado. Con anterioridad a la correcci�n cambiaria, la misma fue impulsada por las operaciones realizadas en el marco del Programa de Incremento Exportador; mientras que, con posterioridad, el impulso provino de las operaciones con el resto del sector privado. Tambi�n se destacaron las operaciones con t�tulos p�blicos en el mercado secundario y las ejecuciones de los contratos de opciones de venta (put option) sobre t�tulos del Gobierno Nacional por parte de entidades financieras, explicando estas �ltimas la mayor parte. Por �ltimo, las operaciones del sector p�blico tuvieron un efecto expansivo en promedio en el mes debido al efecto arrastre del mes previo. Dentro de estas operaciones se incluye la cancelaci�n de Adelantos Transitorios por $500.000 millones. En conjunto, estos efectos fueron parcialmente esterilizados a trav�s de los instrumentos de regulaci�n monetaria (ver Gr�fico 4.2).

A mediados de mes, el BCRA decidi� readecuar el nivel de las tasas de inter�s de los instrumentos de pol�tica monetaria, en consonancia con la recalibraci�n del tipo de cambio oficial. El objetivo de la suba de tasas de inter�s fue anclar las expectativas, minimizar el grado de traslado a precios, propender hacia retornos reales positivos sobre las inversiones en moneda local y contribuir al equilibrio financiero y cambiario. Espec�ficamente, dispuso elevar en 21 p.p. la tasa de la LELIQ a 28 d�as de plazo, llev�ndola a 118% n.a. (209,4% e.a.). La tasa de inter�s de las LELIQ a 180 d�as de plazo fue incrementada en 15 p.p. y se ubic� en 120,5% n.a. (157,5% e.a.). En cuanto a los instrumentos de menor plazo, la tasa de inter�s de los pases pasivos a 1 d�a se increment� desde 91% n.a. hasta 111% n.a. (202,9% e.a.); mientras que, la tasa de inter�s de pases activos a 1 d�a se estableci� en 140% n.a. (304,4% e.a.). Finalmente, el spread de las NOTALIQ se fij� en 2,5 p.p. en la �ltima licitaci�n.

En cuanto a la composici�n de los pasivos remunerados, en agosto las LELIQ a 28 d�as de plazo representaron, en promedio, el 68,2% del total, reduciendo su participaci�n relativa respecto del mes previo. Las especies de mayor plazo, concentradas mediante NOTALIQ, representaron s�lo el 0,7% del saldo de agosto. Por otro lado, los pases pasivos a 1 d�a aumentaron su participaci�n en el total de instrumentos, alcanzando una representatividad del 26,4%. El resto estuvo conformado por LEDIV y LEGAR que incrementaron su participaci�n 1,0 p.p. en comparaci�n con el mes previo.

Volver arriba

5. Pr�stamos al sector privado

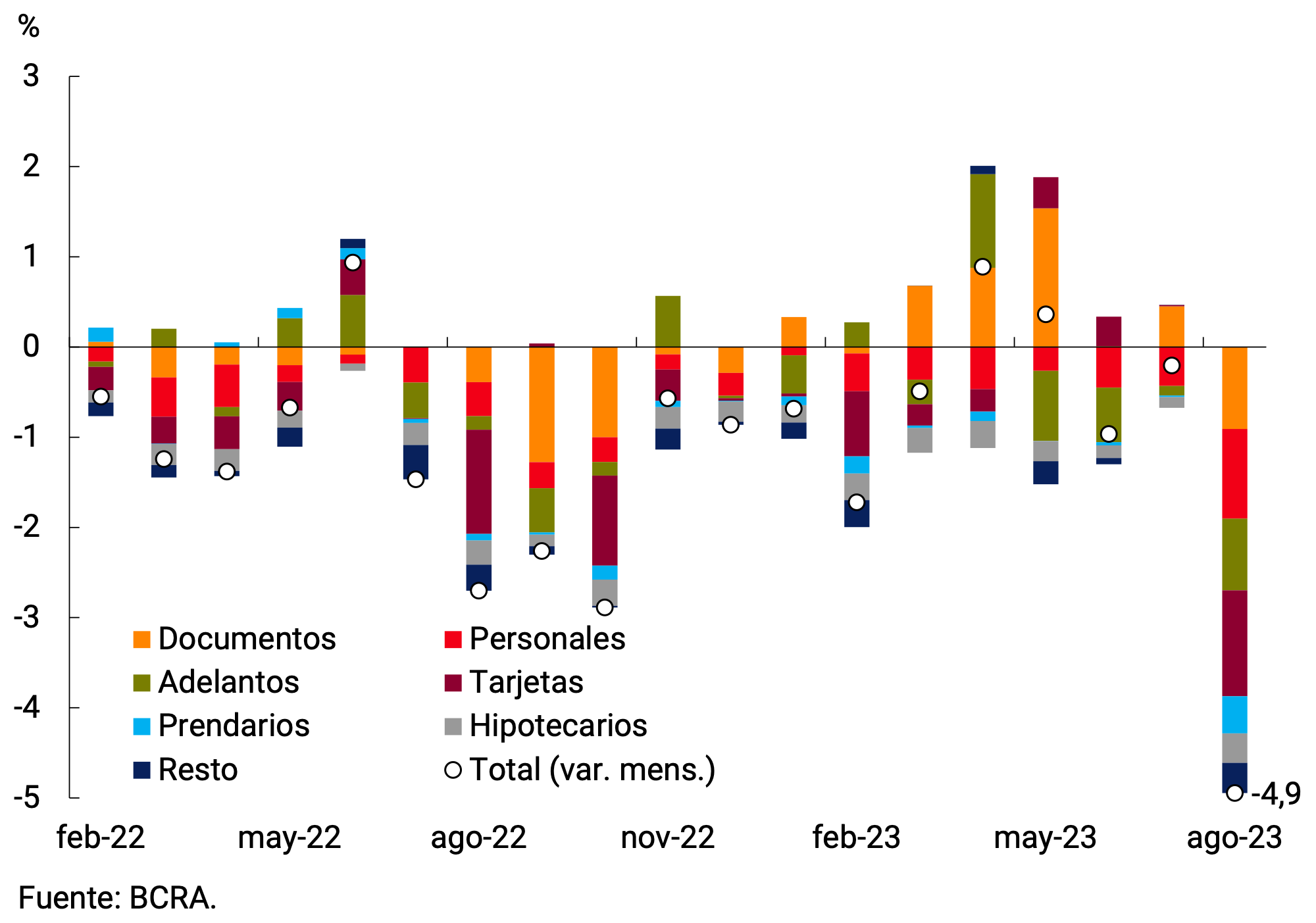

En agosto los pr�stamos en pesos al sector privado en t�rminos reales y sin estacionalidad habr�an registrado una contracci�n mensual de 4,9% y en los �ltimos 12 meses acumular�an una ca�da del orden de 13,0%. La ca�da del mes result� generalizada a nivel de las grandes l�neas de cr�dito (ver Gr�fico 5.1). Como porcentaje del PIB, los pr�stamos en pesos al sector privado cayeron levemente en el mes y se ubicaron en 6,2%, el nivel m�s bajo desde mediados de 2004 (ver Gr�fico 5.2).

Gr�fico 5.1 | Pr�stamos en pesos al sector privado

Real sin estacionalidad; contribuci�n al crecimiento mensual

Gr�fico 5.2 | Pr�stamos en pesos al sector privado

En t�rminos del PIB

Las l�neas comerciales habr�an ca�do 4,5% s.e. mensual en t�rminos reales. A nivel de instrumento, los pr�stamos otorgados mediante documentos habr�an disminuido 3,0% s.e. en t�rminos reales y se ubicar�an pr�cticamente en el mismo nivel de un a�o atr�s. Al interior de estas l�neas, los documentos a sola firma habr�an registrado una ca�da de 4,2% s.e. y los documentos descontados exhibieron una ca�da de 1,3% s.e. Por su parte, los adelantos habr�an registrado una fuerte contracci�n a precios constantes de 7,2% s.e., y se ubicar�an un 14% por debajo del nivel de agosto de 2022.

La L�nea de Financiamiento para la Inversi�n Productiva (LFIP) continu� resultando la principal herramienta utilizada para canalizar el cr�dito a la actividad productiva de Micro, Peque�as y Medianas Empresas (MiPyMES). A fines de agosto, los pr�stamos otorgados en el marco de la LFIP acumularon $7.342 miles de millones desde su lanzamiento, con un incremento de 8,4% respecto al mes pasado (ver Gr�fico 5.3). Del total de las financiaciones otorgadas mediante la LFIP, 14,3% corresponde a proyectos de inversi�n y el resto a capital de trabajo. El saldo promedio de las financiaciones otorgadas mediante la LFIP alcanz� aproximadamente a $1.783 miles de millones en julio (�ltima informaci�n disponible), que representa cerca de un 17,6% de los pr�stamos totales y un 38,2% del total de los pr�stamos comerciales.

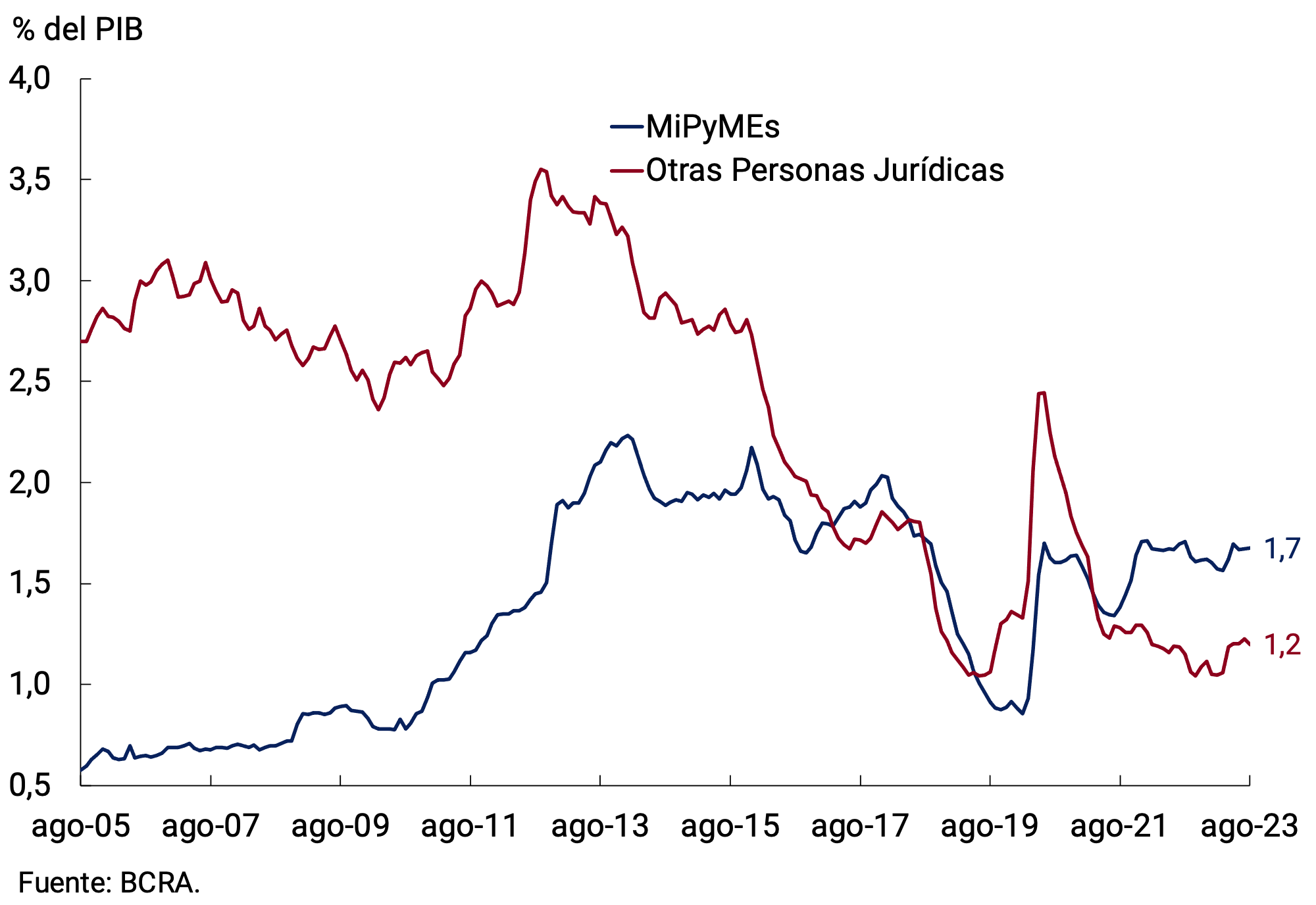

En lo referido a los pr�stamos comerciales seg�n tipo de deudor, el cr�dito a las empresas de menor tama�o relativo continu� ubic�ndose en torno a 1,7% del PIB, por encima del registro previo a la pandemia y del promedio hist�rico. En cambio, en el caso de las grandes empresas, el ratio de cr�dito a PIB se mantiene en torno a 1,2% del PIB, entre los registros m�s bajos de los �ltimos 20 a�os (ver gr�fico 5.4).

Gr�fico 5.3 | Financiaciones otorgadas mediante la L�nea de Financiamiento a la Inversi�n Productiva (LFIP)

Montos desembolsados acumulados; datos a fin de mes

Gr�fico 5.4 | Pr�stamos Comerciales por tipo de deudor

Como porcentaje del PIB

Los pr�stamos al consumo habr�an ca�do 5,0% s.e. a precios constantes durante el mes y acumular�an una reducci�n de 15,7% en el �ltimo a�o. Dentro de estas l�neas, las financiaciones instrumentadas con tarjetas de cr�dito habr�an evidenciado una contracci�n en t�rminos reales de 4,0% s.e. en el mes y los pr�stamos personales habr�an ca�do 7,1% s.e. en igual per�odo. En t�rminos interanuales, estos pr�stamos registraron ca�das del orden del 10% y 26%, respectivamente.

En lo que respecta a las l�neas con garant�a real, a precios constantes, los pr�stamos prendarios habr�an registrado una merma de 6,2% s.e., llevando la ca�da interanual hasta 15,6%. Por su parte, el saldo de los cr�ditos hipotecarios habr�a mostrado una disminuci�n mensual de 7,6% s.e., con una ca�da del orden del 42% en los �ltimos 12 meses.

Volver arriba

6. Liquidez en pesos de las entidades financieras

En agosto, la liquidez bancaria amplia en moneda local5 se mantuvo sin cambios respecto del mes de julio, promediando 84% de los dep�sitos (ver Gr�fico 6.1 y 6.2). De este modo permaneci� en niveles hist�ricamente elevados. En su interior, cabe mencionar que se produjo un incremento en los pases pasivos, en detrimento de las LELIQ y los t�tulos p�blicos integrables para efectivo m�nimo.

Gr�fico 6.1 | Niveles de liquidez en pesos de las entidades financieras

Gr�fico 6.2 | Composici�n de la liquidez de las entidades financieras

% de los dep�sitos

Volver arriba

7. Moneda extranjera

En el segmento en moneda extranjera, los dep�sitos del sector privado presentaron una ca�da US$518 millones en el mes, que se concentr� en los dep�sitos a la vista, y finalizaron agosto con un saldo de US$14.987 millones. Por otro lado, el saldo de los pr�stamos al sector privado disminuy� US$21 millones y finaliz� el mes en US$3.805millones (ver Gr�fico 7.1).

Gr�fico 7.1 | Saldo de dep�sitos y pr�stamos en moneda extranjera del sector privado

Gr�fico 7.2 | Liquidez en moneda extranjera de las entidades financieras

La liquidez de las entidades financieras en el segmento en moneda extranjera se increment� 0,8 p.p. con respecto al promedio de julio, ubic�ndose en 82,5% de los dep�sitos y manteni�ndose en niveles hist�ricamente elevados. Dicha suba fue explicada principalmente por el efectivo en bancos (ver Gr�fico 7.2).

Durante agosto tuvieron lugar una serie de modificaciones normativas en materia cambiaria. As�, se dispuso una mayor flexibilizaci�n en el acceso al mercado de cambios6 y se reglament� el ingreso y liquidaci�n de las divisas de exportaciones de ciertos productos derivados del ma�z7. A su vez, se ampliaron las condiciones para la suscripci�n de Letras Internas del Banco Central de la Rep�blica Argentina en d�lares liquidables en pesos por el Tipo de Cambio de Referencia Com. "A" 3500 (LEDIV) a tasa cero8. Por su parte, se redujo la al�cuota con la que se gravan ciertos consumos en moneda extranjera siempre que superen determinado monto, que incidi� fundamentalmente sobre el tipo de cambio que enfrenta el turismo emisivo9.

Cabe destacar que en los primeros d�as de septiembre se restableci� el �Programa de Incremento Exportador�, con el objetivo de incrementar la oferta de divisas. En esta oportunidad, en lugar de determinar un tipo de cambio diferencial, se estableci� que el 75% del contravalor de la exportaci�n de las mercader�as alcanzadas deber� ingresarse al pa�s en divisas y negociarse a trav�s del Mercado Libre de Cambios (MLC), en tanto que el 25% restante ser� de libre disponibilidad10.

Las Reservas Internacionales del BCRA finalizaron agosto con un saldo de US$27.818 millones, registrando un incremento de US$3.727 millones respecto a fines de julio (ver Gr�fico 7.3). Sobre esta din�mica incidi� el desembolso del Fondo Monetario Internacional (FMI) realizado en el marco de la quinta y sexta revisi�n del Programa de Facilidades Extendidas (PFE), por aproximadamente US$7.300 millones (5.500 millones de DEGs). Con una parte de estos fondos se cancelaron $500.000 millones de Adelantos Transitorios (alrededor de US$1.430 millones), se adelant� el pago de capital al FMI por unos US$ 950 millones que venc�a en septiembre y se cancel� la deuda con Qatar por US$ 773,7 millones. La misma hab�a sido contra�da a principios de agosto como un pr�stamo puente para cumplir con el pago de intereses al FMI. A su vez, hacia el final del mes se revirti� la colocaci�n que la CAF hab�a realizado en el BCRA por US$ 1.000 millones. Otro factor que contribuy� al aumento de las Reservas internacionales fue la compra neta de divisas al sector privado, que totaliz� US$1.254 millones en el mes.

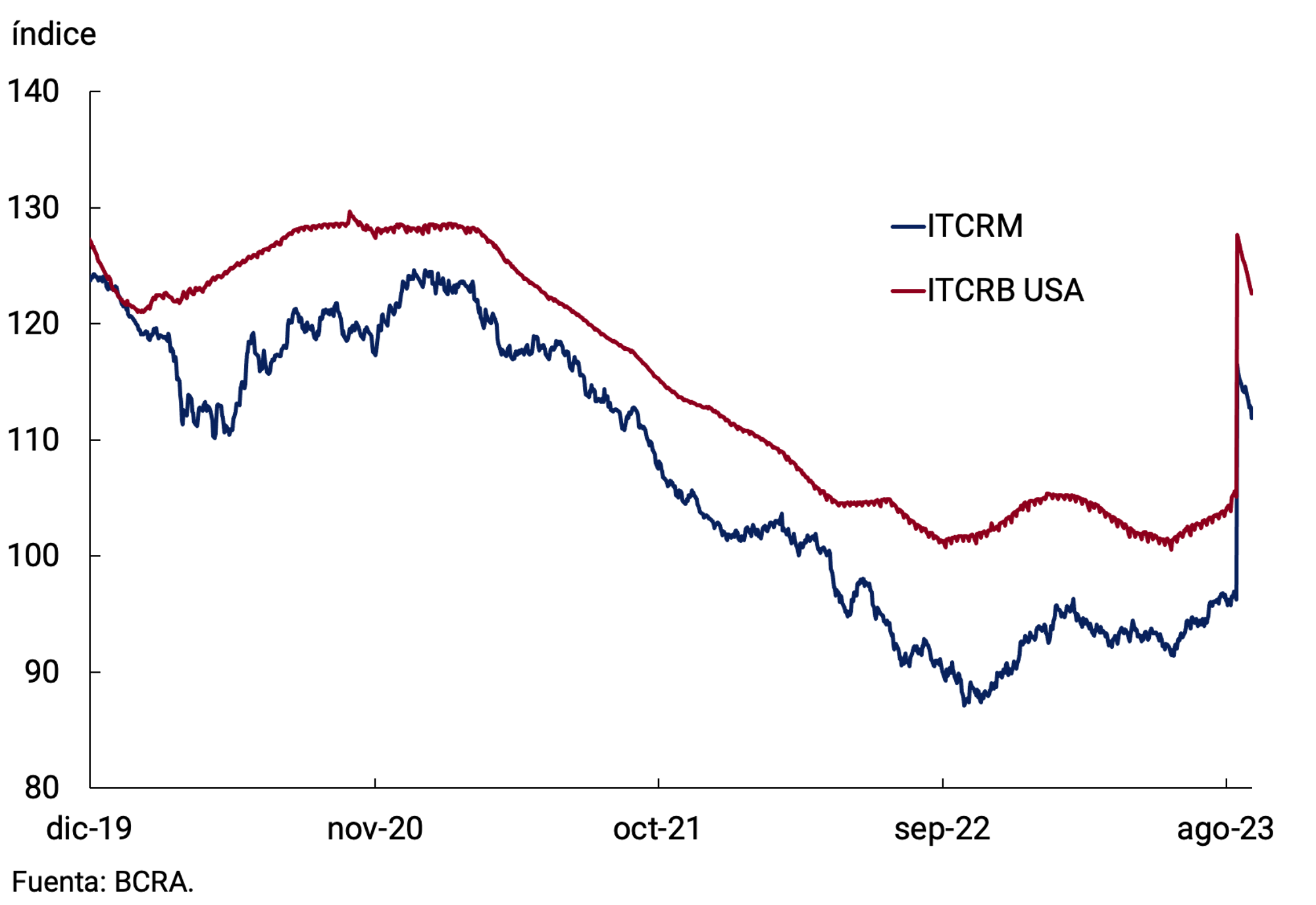

Finalmente, a mediados de mes, el BCRA decidi� recalibrar el tipo de cambio nominal (TCN) bilateral respecto del d�lar estadounidense, llev�ndolo a $350/US$. De esta manera, el �ndice de Tipo de Cambio Real Multilateral (ITCRM) alcanz� niveles similares a los registrados a mediados de 2021 y al promedio hist�rico del �ndice (ver Gr�fico 7.4).

Gr�fico 7.3 | Saldo de Reservas Internacionales

Gr�fico 7.4 | �ndice de Tipo de Cambio Real Multilateral

Volver arriba

Glosario

ANSES: Administraci�n Nacional de Seguridad Social.

AFIP: Administraci�n Federal de Ingresos P�blicos.

BADLAR: Tasa de inter�s de dep�sitos a plazo fijo por montos superiores a un mill�n de pesos y de 30 a 35 d�as de plazo.

BCRA: Banco Central de la Rep�blica Argentina.

BM: Base Monetaria, comprende circulaci�n monetaria m�s dep�sitos en pesos en cuenta corriente en el BCRA.

CC BCRA: Dep�sitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilizaci�n de Referencia.

CNV: Comisi�n Nacional de Valores.

DEG: Derechos Especiales de Giro.

e.a.: efectiva anual.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo M�nimo.

FCI: Fondo Com�n de Inversi�n.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: �ndice de Precios al Consumidor.

ITCNM: �ndice de Tipo de Cambio Nominal Multilateral

ITCRM: �ndice de Tipo de Cambio Real Multilateral

LEBAC: Letras del Banco Central.

LELIQ: Letras de Liquidez del BCRA.

LFIP: L�nea de Financiamiento a la Inversi�n Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y los dep�sitos a la vista en pesos del sector p�blico y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y los dep�sitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y los dep�sitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y el total de dep�sitos en pesos del sector p�blico y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del p�blico, los cheques cancelatorios en pesos y el total de dep�sitos en pesos del sector privado no financiero.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

n.a.: nominal anual.

NOCOM: Notas de Compensaci�n de efectivo.

ON: Obligaci�n Negociable.

PIB: Producto Interno Bruto.

p.b.: puntos b�sicos.

PSP.: Proveedor de Servicios de Pago.

p.p.: puntos porcentuales.

MiPyMEs: Micro, Peque�as y Medianas Empresas.

ROFEX: Mercado a t�rmino de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

SIMPES: Sistema Integral de Monitoreo de Pagos al Exterior de Servicios.

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de inter�s de dep�sitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 d�as de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 Corresponde al M2 privado excluyendo dep�sitos a la vista remunerados de empresas y prestadoras de servicios financieros. Se excluy� este componente dado que se asemeja m�s a un instrumento de ahorro que a un medio de pago.

2 Las tasas de inter�s actualmente vigentes son las establecidas mediante la comunicaci�n �A� 7726.

3 El resto de los depositantes est� conformado por Personas Humanas con dep�sitos de m�s de $30 millones y por personas jur�dicas.

4 El M3 privado incluye el circulante en poder del p�blico y los dep�sitos en pesos del sector privado no financiero (a la vista, a plazo y otros).

5 Incluye las cuentas corrientes en el BCRA, el efectivo en bancos, los saldos de pases netos concertados con el BCRA, las tenencias de LELIQ y NOTALIQ y los bonos p�blicos elegibles para integrar encajes.

6 Comunicaciones �A� 7815 y �A� 7830.

7 Comunicaci�n �A� 7826.

8 Comunicaci�n �A� 7829.

9 Resoluci�n General 5403/2023 de la Administraci�n General de Ingresos P�blicos.

10 Decreto 443/2023 del Poder Ejecutivo Nacional.