Archivos

�ndice

Contenidos

- Resumen ejecutivo

- I. Actividad de intermediaci�n financiera

- II. Evoluci�n y composici�n agregada de la hoja de balance

- III. Calidad de cartera

- IV. Liquidez y solvencia

- V. Sistema de pagos

- Referencias

Encuesta de opini�n | Invitamos a completar una evaluaci�n sobre el informe.

Consultas: [email protected]

Sobre el uso del lenguaje inclusivo en esta publicaci�n

El uso de un lenguaje que no discrimine y que permita visibilizar todas las identidades de g�nero es un compromiso institucional del Banco Central de la Rep�blica Argentina. En esta publicaci�n se reconoce la influencia del lenguaje sobre las ideas, los sentimientos, los modos de pensar y los esquemas de valoraci�n.

En este documento se ha procurado evitar el lenguaje sexista y binario. Sin embargo, a fin de facilitar la lectura no se incluyen recursos como �@� o �x�.

Informe sobre Bancos

Agosto de 2023

Resumen ejecutivo

� En el mes se redujo la intermediaci�n financiera en moneda nacional con el sector privado, en un marco en el cual el sistema financiero mantuvo elevados indicadores de liquidez y solvencia, superiores al promedio de los �ltimos 10 a�os.

� Los medios de pago electr�nico continuaron presentando un destacado desempe�o. En agosto crecieron las transferencias inmediatas de fondos (+4,3% en cantidades y +3,8% real en valores), reflej�ndose tanto en las operaciones cursadas exclusivamente entre CBU como en aquellas en las que intervienen las CVU. Tambi�n creci� la compensaci�n de cheques en el per�odo (+10% mensual en cantidad y +4,2% real mensual en montos) y sigui� ganando terreno la operatoria mediante ECHEQs, que durante agosto explic� 39,8% de la cantidad total compensada y 65,2% de los montos.

� El saldo de cr�dito en pesos al sector privado se redujo 3,2% en agosto (-8,3% real i.a.), desempe�o que result� generalizado entre los grupos de entidades y las l�neas crediticias. En pos de continuar estimulando el financiamiento a las peque�as y medianas empresas, recientemente el BCRA prorrog� la L�nea de financiamiento para la inversi�n productiva de MiPyMEs (LFIP) hasta el cierre del primer trimestre de 2024, manteniendo similares condiciones a las vigentes. La LFIP alcanz� un saldo estimado equivalente a $1,9 billones a fines de agosto, representando12,5% del financiamiento total al sector privado.

� El ratio de irregularidad del cr�dito al sector privado totaliz� 3,2% en agosto, manteni�ndose sin cambios significativos respecto al registro de julio y al nivel de un a�o atr�s. El indicador de mora de las financiaciones a las familias se ubic� en 3,1%, mientras que el de las empresas alcanz� 3,2%. Los niveles de previsionamiento del sistema financiero permanecieron relativamente elevados en agosto, representando 3,9% del saldo de cr�dito total al sector privado y 123,3% de la cartera en situaci�n irregular.

� En agosto el saldo real de los dep�sitos del sector privado en pesos disminuy� 3,9% con respecto al mes anterior (+1% i.a. real), con reducciones en el segmento a la vista y a plazo. Recientemente el BCRA increment� a 133% la tasa nominal anual (TNA) de las LELIQ a 28 d�as y la TNA m�nima garantizada para los plazos fijos constituidos en pesos por personas humanas hasta $30 millones. Para el resto de los dep�sitos a plazo fijo del sector privado en pesos la TNA m�nima garantizada se estableci� en 126%.

� En agosto el sistema financiero continu� presentando elevados indicadores de liquidez. Los activos l�quidos en sentido amplio totalizaron 82,1% de los dep�sitos (81,2% en el segmento denominado en pesos y 86,4% en el de moneda extranjera), 12,3 p.p. y 26,6 p.p. m�s que un a�o atr�s y que el promedio de los �ltimos 10 a�os, respectivamente.

� El sistema financiero mantuvo elevados indicadores de solvencia, tanto desde una perspectiva hist�rica, como en una comparaci�n internacional. En agosto la integraci�n de capital (RPC) se ubic� en 29,1% de los activos ponderados por riesgo (APR) a nivel sist�mico, 0,6 p.p. y 1,8 p.p. m�s que el mes pasado y que en el mismo per�odo de 2022. En el mes la posici�n de capital (integraci�n � exigencia normativa) del sistema financiero totaliz� 271% de la exigencia regulatoria, aumentando 7 p.p. con respecto a julio y 24,3 p.p. i.a. Este nivel del indicador continu� superando al promedio de los �ltimos 10 a�os (de 138%).

� En el acumulado de 12 meses a agosto el sistema financiero acumul� resultados totales integrales -en moneda homog�nea- equivalentes a 3,7% del activo (ROA) y a 20,3% del patrimonio neto (ROE).

I. Actividad de intermediaci�n financiera

En agosto se redujo la actividad de intermediaci�n financiera en pesos del conjunto de entidades con el sector privado. Teniendo en cuenta los principales movimientos del balance agregado del sistema financiero para las partidas en pesos �a precios constantes�, en el mes disminuy� el cr�dito tanto al sector privado como al sector p�blico y se incrementaron los dep�sitos del sector p�blico. Por su parte, en agosto aument� el saldo real de la liquidez en sentido amplio (fundamentalmente por pases) y se redujo el saldo real de los dep�sitos en pesos del sector privado1.

El saldo de cr�dito en pesos al sector privado expresado en t�rminos reales disminuy� 3,2% en agosto (ver Gr�fico 1). El desempe�o mensual result� generalizado entre los grupos de entidades y l�neas crediticias2. En una comparaci�n interanual el saldo de financiamiento en moneda nacional al sector privado acumul� una reducci�n de 8,3% en t�rminos reales.

Gr�fico 1 | Saldo de cr�dito al sector privado en pesos

En t�rminos reales*

Con el objetivo que continuar estimulando el financiamiento a las peque�as y medianas empresas en un contexto desafiante, el BCRA recientemente prorrog� la L�nea de financiamiento para la inversi�n productiva de MiPyMEs (LFIP) hasta el cierre del primer trimestre de 2024, manteniendo similares condiciones a las vigentes3. En este marco, mediante esta herramienta se llevan desembolsados m�s de $7,9 billones, desde su lanzamiento en octubre de 2020 hasta fines de septiembre de 2023. En t�rminos de saldo, a agosto ��ltima informaci�n disponible� la LFIP alcanz� $1,9 billones, representando12,5% del saldo de financiamiento total al sector privado, nivel similar al de agosto de 2022 (ver Gr�fico 2).

Gr�fico 2 | Saldo estimado de la L�nea de Financiamiento para la Inversi�n Productiva a MiPyMEs (LFIP) � En % del saldo total

En agosto el saldo de cr�dito en moneda extranjera se increment� levemente (0,8%) con relaci�n al mes anterior, impulsado principalmente por las entidades financieras privadas extranjeras4. En este contexto, el saldo de financiamiento total (en moneda nacional y extranjera) al sector privado disminuy� 1,7% real en el mes y 6,5% real en una comparaci�n interanual.

En t�rminos del fondeo del conjunto de entidades financieras, en agosto el saldo real de los dep�sitos del sector privado en pesos se redujo 3,9% respecto a julio, con ca�das tanto en los dep�sitos a la vista como a plazo (ver Gr�fico 3)5.

Gr�fico 3 | Saldo de dep�sitos del sector privado en pesos

En t�rminos reales* - Sistema financiero

En pos de acotar la volatilidad financiera observada durante el per�odo electoral y propender hacia retornos reales positivos sobre las inversiones en pesos, recientemente el BCRA increment� a 133% la tasa nominal de inter�s (TNA) de las LELIQ a 28 d�as y la TNA m�nima garantizada sobre los plazos fijos constituidos por personas humanas hasta $30 millones6. Para el resto de los dep�sitos a plazo fijo del sector privado la TNA m�nima garantizada se estableci� en 126%.

Con relaci�n al segmento en moneda extranjera, en agosto el saldo de los dep�sitos en esta denominaci�n del sector privado se redujo 3,5%7. En este escenario, el saldo de los dep�sitos totales del sector privado (en moneda nacional y extranjera) disminuy� 2% real en el per�odo.

En una comparaci�n interanual el saldo total de los dep�sitos (considerando todas las mone-das y sectores) se increment� 2,7% real en los �ltimos doce meses.

II. Evoluci�n y Composici�n agregada de la hoja de balance

En agosto el saldo del activo total del sistema financiero no present� variaciones significativas, con aumentos en las entidades financieras p�blicas y en las privadas extranjeras, y reducciones en las entidades privadas nacionales y en las entidades financieras no bancarias (ver Gr�fico 4). En t�rminos interanuales, el activo total del sector acumul� un incremento 6,7% en t�rminos reales, con un crecimiento relativamente mayor en los bancos p�blicos, lo que se tradujo en un aumento de la participaci�n de este grupo en el activo a nivel sist�mico.

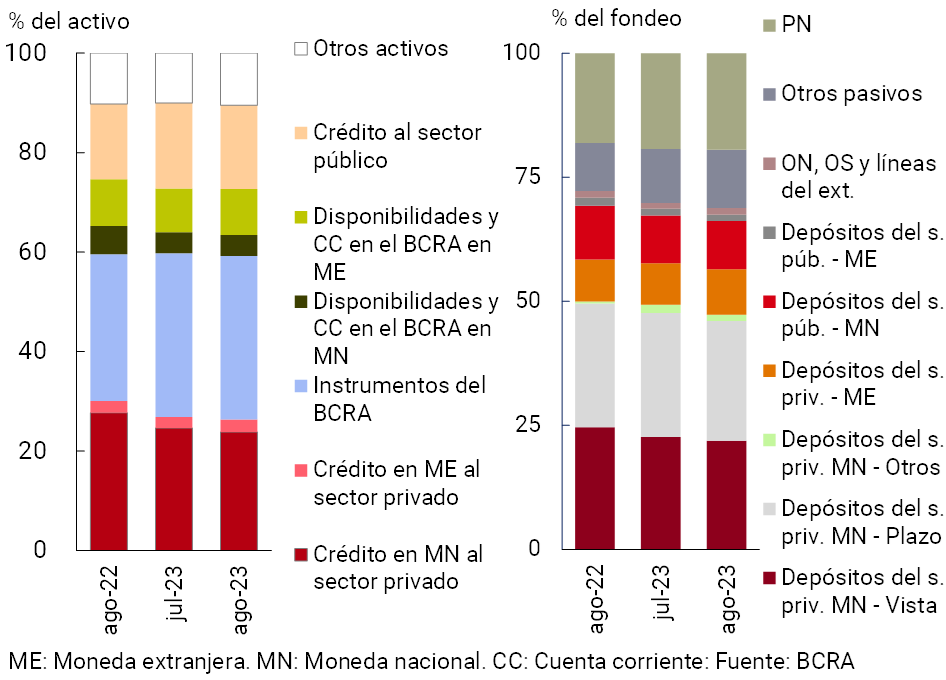

Con relaci�n a la composici�n del activo total del conjunto de entidades financieras, en agosto no se presentaron cambios significativos respecto del mes anterior. En una comparaci�n interanual, se observ� un aumento de la participaci�n de los instrumentos del BCRA en el activo total. Estos �ltimos instrumentos operaron como mecanismo de esterilizaci�n monetaria en un contexto de un mayor financiamiento del BCRA al Tesoro Nacional en el marco de los diferentes programas de ayuda social lanzados por el Poder Ejecutivo. El accionar del Banco Central ha procurado mantener el poder adquisitivo de los ahorros a trav�s de la definici�n de tasas de inter�s m�nimas para remunerar a los depositantes8 (ver Gr�fico 5). Con respecto a los rubros que componen el fondeo del sistema financiero, en el mes aument� la ponderaci�n de los dep�sitos del sector privado en moneda extranjera y del patrimonio neto, mientras que se redujo la importancia relativa de las colocaciones en pesos del sector privado, tanto aquellas a la vista como a plazo (ver Gr�fico 5). A nivel interanual, ganaron relevancia el patrimonio neto y los dep�sitos del sector privado en moneda extranjera.

Gr�fico 4 | Activo total en t�rminos reales

Sistema financiero

Gr�fico 5 | Composici�n del activo y del fondeo

Sistema financiero � Participaci�n %

En agosto el diferencial estimado entre activos y pasivos en moneda extranjera9 para el sistema financiero en su conjunto result� equivalente a 39,4% del capital regulatorio (RPC), levemente por encima del registro del mes pasado (+13,1 p.p. i.a.). En particular, la intermediaci�n financiera del conjunto de entidades con el sector privado en moneda extranjera se mantuvo en niveles acotados y sin implicar un descalce para el sistema financiero. Esto se da en el marco de las medidas macroprudenciales adoptadas a partir de 2002. En este sentido vale mencionar, por ejemplo, tanto la normativa que limita la aplicaci�n de la capacidad prestable de los dep�sitos en moneda extranjera s�lo a personas deudoras cuyos ingresos tengan correlaci�n con el tipo de cambio, as� como la disposici�n que define que la capacidad prestable derivada de los dep�sitos en moneda extranjera no aplicados a pr�stamos se mantengan en cuentas disponibles en el BCRA. A agosto de 2023, los dep�sitos del sector privado en moneda extranjera explicaron s�lo 9,1% del fondeo total del sistema financiero, los cr�ditos al sector privado representaron 2,6% del activo total y la liquidez en moneda extranjera 9,3% del activo total. Por su parte, se estima que el descalce entre las partidas en pesos con cl�usula de ajuste CER (y en UVA) totaliz� 62,4% de la RPC en el per�odo para el agregado del sector, 3,8 p.p. menos que en julio (+8,5 p.p. i.a.).

III. Calidad de cartera

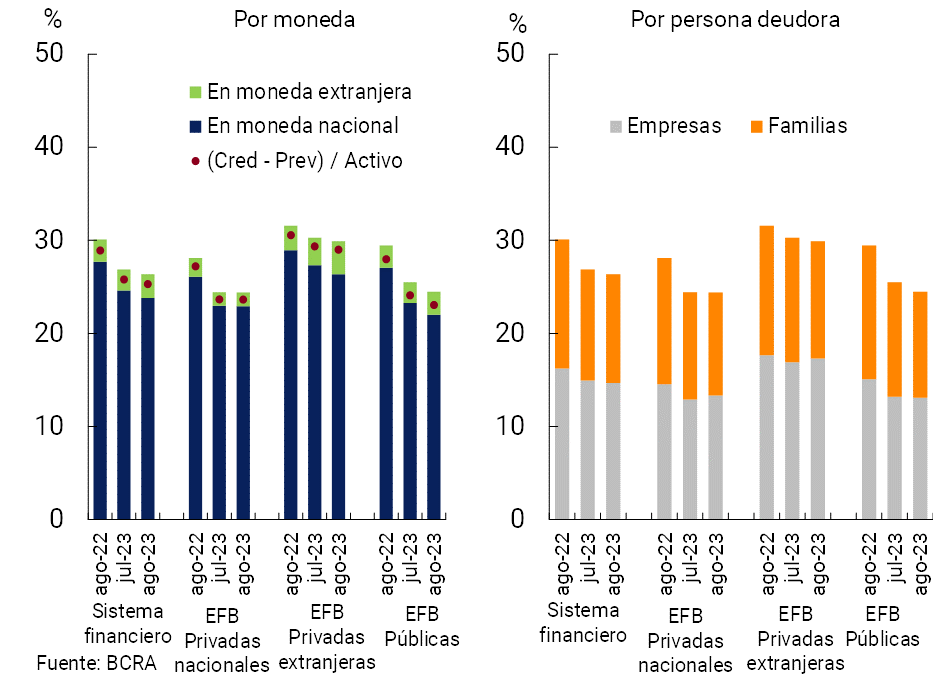

En agosto la participaci�n del saldo de cr�dito total al sector privado en el activo del sistema financiero agregado totaliz� 26,4%, reduci�ndose 0,5 p.p. con respecto al mes pasado (ver Gr�fico 6). Con relaci�n al financiamiento en pesos, este indicador represent� 23,8% en el per�odo (-0,8 p.p. mensual), mientras que la ponderaci�n del cr�dito al sector privado en moneda extranjera se ubic� en 2,6% del activo (+0,3 p.p. mensual). En agosto el saldo de financiaciones al sector privado neto de previsiones del agregado de entidades se situ� en 25,3% del activo (-0,5 p.p. en el mes).

Gr�fico 6 | Saldo de cr�dito al sector privado / Activo

El ratio de irregularidad del cr�dito al sector privado totaliz� en 3,2% en agosto, permaneciendo sin cambios de magnitud respecto al registro de julio (+0,1 p.p.) y en l�nea con el nivel registrado un a�o atr�s. El indicador de mora de las financiaciones a las familias se redujo levemente en el periodo (-0,2 p.p.) hasta situarse en 3,1%, con ca�das en los ratios para la mayor�a de las l�neas crediticias (ver Gr�fico 7). Por su parte, el coeficiente de morosidad de los cr�ditos a las empresas se increment� en el mes, ubic�ndose en torno a 3,2% (+0,3 p.p.), principalmente por el desempe�o de las financiaciones a la industria y a la construcci�n (ver Gr�fico 7).

Gr�fico 7 | Ratio de irregularidad del cr�dito al sector privado

Sistema financiero

Gr�fico 8 | Saldo de cr�dito y previsiones (sector privado)

Los niveles de previsionamiento registrados por el conjunto de entidades financieras permanecieron relativamente elevados en agosto. El saldo de previsiones contables del sistema financiero totaliz� 3,9% del saldo de cr�dito total al sector privado, manteni�ndose sin cambios significativos en los �ltimos doce meses (ver Gr�fico 8). El saldo de previsiones represent� 123,3% de la cartera en situaci�n irregular a nivel sist�mico, 0,9 p.p. por debajo del valor de julio y 3,9 p.p. m�s que el nivel de un a�o atr�s. Por su parte, en el periodo el saldo de previsiones atribuibles a la cartera en situaci�n irregular totaliz� 90,9% de dicha cartera10.

IV. Liquidez y solvencia

En agosto el sistema financiero continu� presentando elevados indicadores de liquidez. En el per�odo los activos l�quidos en sentido amplio11 del sector totalizaron 82,1% de los dep�sitos totales (81,2% para las partidas en pesos y 86,4% para aquellas en moneda extranjera), 0,8 p.p. m�s que a fines de julio (+1,2 p.p. para el ratio en pesos y -1,6 p.p. para el de moneda extranjera, ver Gr�fico 9)12. Respecto a la composici�n del indicador en moneda nacional, entre puntas de mes se observ� un aumento en la ponderaci�n de los pases con el BCRA y una reducci�n en el saldo de las especies del Tesoro Nacional admisibles para integraci�n de Efectivo M�nimo. En t�rminos interanuales el ratio amplio de liquidez del sistema financiero se increment� 12,3 p.p. (+15,1 p.p. para el segmento en pesos y -5,6 p.p. para el de moneda extranjera).

Gr�fico9 | Liquidez del sistema financiero

En % de los dep�sitos

Los indicadores de solvencia del conjunto de entidades continuaron en un entorno elevado. En agosto la integraci�n de capital (RPC) se ubic� en 29,7% de los activos ponderados por riesgo (APR) a nivel sist�mico, 0,6 p.p. y 1,8 p.p. m�s que el mes pasado y que en el mismo per�odo de 2022 (ver Gr�fico 10). La RPC del sistema financiero est� compuesta pr�cticamente en su totalidad (98%) por el capital nivel 1 (aquel con mayor capacidad para absorber potenciales p�rdidas), siendo �ste un rasgo caracter�stico del sector. En una comparaci�n internacional, el sistema financiero local presenta niveles que lo ubican por encima de la mayor�a de los pa�ses, tanto emergentes como desarrollados (ver Gr�fico 11). En el per�odo la posici�n de capital (integraci�n � exigencia normativa) del sistema financiero totaliz� 271% de la exigencia regulatoria (+7 p.p. mensual y +24,3 p.p. i.a.) y 46% del saldo de cr�dito al sector privado neto de previsiones (+2,5 p.p. mensual y +8,3 p.p. i.a.).

Gr�fico 10 | Integraci�n y posici�n de capital

Gr�fico 11 | Integraci�n de capital

Comparaci�n internacional - Sistemas financieros

Con respecto a la rentabilidad del sector, en los �ltimos doce meses el sistema financiero en su conjunto acumul� resultados integrales en moneda homog�nea equivalentes a 3,7% del activo (ROA) y a 20,3% del patrimonio neto (ROE), niveles crecientes en el margen. El aumento en la rentabilidad acumulada respondi� principalmente a un mayor margen financiero, compensado parcialmente por un incremento de las p�rdidas por exposici�n a partidas monetarias y de los egresos impositivos, entre otros conceptos.

V. Sistema de pagos

En agosto las transferencias inmediatas (TI) continuaron expandi�ndose, registrando un aumento de 4,3% en cantidad y de 3,8% en montos reales. Este desempe�o se observ� en la mayor�a de los componentes de las TI. En particular, las TI entre cuentas en entidades financieras (EF) crecieron 1,7% en cantidad y 3,6% en montos reales13. Las TI que implican interconexi�n entre cuentas en EF y en Proveedores de Servicio de Pagos (PSP) tambi�n aumentaron en cantidades y montos reales en el mes14. Finalmente, las TI entre cuentas exclusivamente en PSP -CVU a CVU- crecieron 9,4% en cantidad y 10,7% en montos reales en el mes15. En t�rminos interanuales, la cantidad de TI m�s que se duplic� (+107,2%). Este desempe�o viene siendo impulsado por las transacciones que involucran la interacci�n entre cuentas en EF y en PSP, as� como por el segmento exclusivamente de PSP16. Se estima que el monto operado de todas las TI en los �ltimos tres meses (anualizado) represent� el 62,8% del PIB, 18,1 p.p. m�s en comparaci�n con el mismo mes del a�o anterior (ver Gr�fico 12)17.

Gr�fico 12 | Transferencias inmediatas (TI)

En agosto de 2023 la compensaci�n de cheques aument� 10% en la cantidad de operaciones y 4,2% real en montos18. En perspectiva, los ECHEQs continuaron creciendo sostenidamente, alcanzando tasas interanuales del orden de 28,8% en cantidades y de 20,4% real en montos. Como resultado, los ECHEQs incrementaron su participaci�n en la compensaci�n total de cheques, llegando a representar en agosto 39,8% en cantidades y 65,2% en montos (ver Gr�fico 13). Se estima que el monto total de cheques compensados en los �ltimos tres meses (anualizado) fue equivalente a 27,4% del PIB (+1,9 p.p. i.a.). Por otro lado, el rechazo de cheques por falta de fondos sobre el total compensado disminuy� en el mes, tanto en cantidades como en montos reales (-0,16 p.p. y -0,14 p.p.), situ�ndose en niveles inferiores al promedio de 2023.

Gr�fico 13 | Compensaci�n de cheques

Referencias

1 En cuanto al segmento en moneda extranjera, las principales variaciones mensuales fueron la reducci�n del saldo de los dep�sitos (del sector privado y p�blico), de la liquidez y del financiamiento al sector p�blico. En tanto, en el marco del Programa de Incremento Exportador, en agosto disminuy� el saldo real de los dep�sitos con retribuci�n variable en funci�n de la evoluci�n del tipo de cambio, reflej�ndose como contrapartida una ca�da de las tenencias de Letras Internas del BCRA en d�lares y liquidables en pesos por el Tipo de Cambio de Referencia (LEDIV) a tasa cero.

2 Incluye ajustes de capital e intereses devengados.

3 En esta oportunidad, las entidades financieras alcanzadas deben mantener un saldo de financiaciones dentro de esta l�nea que sea equivalente, por lo menos, el 7,5% de sus dep�sitos del sector privado no financiero en pesos, calculado en funci�n del promedio mensual de saldos diarios a septiembre de 2023.Ver Comunicaci�n �A� 7848 y Nota de prensa del 28/09/23.

4 Expresado en moneda de origen

5 Excluyendo el efecto de los dep�sitos con retribuci�n variable en funci�n de la evoluci�n del tipo de cambio (ver Nota al pie 1), la disminuci�n del saldo real de los dep�sitos alcanzar�a 3,8% en el mes.

6 Ver Nota de prensa del 12/10/23 y Comunicaci�n �A� 7862.

7 Expresado en moneda de origen

8 Ver Comunicado de prensa del 9/10/23.

9 Incluye operaciones de compra y venta a t�rmino de moneda extranjera clasificadas fuera de balance. Dentro de los pasivos se consideran los dep�sitos que poseen retribuci�n variable en funci�n de la evoluci�n del tipo de cambio �asociadas al Programa de Incremento Exportador� y dentro del activo se computan las LEDIV del BCRA.

10 Previsiones totales netas de las previsiones m�nimas regulatorias para las personas deudoras en situaci�n 1 y 2, seg�n los criterios de las normas de previsiones m�nimas regulatorias por riesgo de incobrabilidad.

11 Considera disponibilidades, instrumentos del BCRA en moneda nacional y extranjera, y la totalidad de t�tulos p�blicos habilitados para utilizar como integraci�n de efectivo m�nimo.

12 El ratio de liquidez se ubic� en 55,5% para el promedio de los �ltimos 10 a�os y en 50,8% para la media de los �ltimos 15 a�os.

13 En agosto las TI entre CBU (sin incluir las efectuadas entre cuentas de la misma EF) explicaron 34,6% de la cantidad total de TI (67,1% del monto total). Dentro de este conjunto, en el mes las operaciones a trav�s de Banca M�vil aumentaron 0,2% en cantidades (-1,7% en montos reales), las de Banca por Internet crecieron 3,5% en cantidades (6% en montos reales), las de Banca Electr�nica de Empresas crecieron 6,7% en cantidades (3,3% en montos reales) y las transacciones por Cajeros Autom�ticos disminuyeron 1,5% en cantidades (-4,5% en montos reales).

14 En agosto de 2023 las TI de CBU a CVU explicaron 30,6% de la cantidad total de TI (11,5% del monto total) y las TI desde CVU a CBU representaron 25,4% de la cantidad de TI (18,9% del monto total). En el mes las transferencias de CBU a CVU crecieron 4,5% (3,5% en montos reales) y desde CVU a CBU crecieron 6,1% en cantidades (4% en montos reales).

15 En el mes las TI entre CVU (sin incluir las efectuadas entre cuentas del mismo PSP) explicaron 9,3% de las TI (2,6% del monto total).

16 Respecto al mismo per�odo de 2022 las transferencias de CBU a CBU crecieron 52,2% (20,5% en montos reales), entre CBU a CVU se incrementaron 174% en cantidades (162% en montos reales), entre CVU a CBU crecieron 126,8% en cantidades (92,6% en montos reales), y entre CVU se incrementaron 198% en cantidades (197,6% en montos reales)

17 En agosto las operaciones mediante TI promediaron aproximadamente $34.000 ($66.000 para las TI entre CBU, $9.300 para las TI entre CVU $12.700 de CBU a CVU, y $25.300 entre CVU y CBU).

18 En el mes el cheque promedio compensado fue de $794.000 ($459.300 en el formato f�sico y $1.301.000 en ECHEQs)