Archivos

�ndice

Contenidos

- Resumen ejecutivo

- I. Actividad de intermediaci�n financiera

- II. Evoluci�n y composici�n agregada de la hoja de balance

- III. Calidad de cartera

- IV. Liquidez y solvencia

- V. Sistema de pagos

- Referencias

Encuesta de opini�n | Invitamos a completar una evaluaci�n sobre el informe.

Consultas: [email protected]

Informe sobre Bancos

Diciembre de 2023

Resumen ejecutivo

� En l�nea con el programa econ�mico de la nueva administraci�n nacional presentado por el Ministerio de Econom�a, a mediados de diciembre el BCRA defini� el nuevo marco de pol�tica monetaria y cambiaria y sobre el cierre del a�o public� los objetivos y planes respecto del desarrollo de las pol�ticas monetaria, cambiaria, financiera y crediticia para el a�o 2024.

� El programa econ�mico tiene como piedra angular eliminar el d�ficit fiscal y su financiamiento con emisi�n monetaria. Otros de los elementos centrales son la eliminaci�n de regulaciones, restricciones y trabas burocr�ticas, y la correcci�n de precios relativos, en especial, el tipo de cambio. Tambi�n se busca la recuperaci�n del nivel de reservas internacionales a partir de la normalizaci�n de los flujos de comercio exterior. En diciembre el BCRA comenz� a transitar hacia la consolidaci�n de las herramientas de pol�tica monetaria para orientarlas a lograr la estabilidad monetaria y reducir la inflaci�n. Se dispuso que la tasa de pol�tica monetaria sea la de los pases pasivos para el BCRA, fij�ndola en un nivel de 100% (TNA). A su vez se dej� de realizar licitaciones de LELIQ, pasando a ser las operaciones de pases el principal instrumento de absorci�n de excedentes monetarios. Dejar de emitir LELIQ es un paso importante para que las entidades tengan incentivos para actuar como intermediarios financieros que toman dep�sitos para dar cr�dito.

� En diciembre el saldo de financiamiento en pesos al sector privado disminuy� en t�rminos reales, con reducciones generalizadas entre los grupos de entidades financieras y las asistencias crediticias. En una comparaci�n interanual, el saldo de cr�dito en pesos al sector privado se contrajo 23,7% en t�rminos reales.

� El ratio de irregularidad del cr�dito al sector privado cerr� 2023 en 3,7%, aumentando 0,5 p.p. i.a. El indicador de morosidad de los pr�stamos a las empresas alcanz� 4,4% en diciembre, mientras que la mora de las financiaciones a las familias se situ� en 2,8% de la cartera.

� Entre puntas de mes el saldo de los dep�sitos en pesos del sector privado se increment� en t�rminos reales, fundamentalmente por la estacionalidad propia de las cuentas a la vista. No obstante, en t�rminos interanuales el saldo de los dep�sitos del sector privado en pesos acumul� una reducci�n de 22,8% a precios constantes.

� Sobre fines de 2023 los indicadores de liquidez continuaron siendo elevados para el sistema financiero agregado. Los activos l�quidos en sentido amplio del conjunto de entidades ascendieron a 88,6% de los dep�sitos en diciembre, aumentando en el mes y en una comparaci�n interanual.

� Los ratios de solvencia del sistema financiero tambi�n se mantuvieron en niveles altos en el cierre del a�o. Las entidades financieras integraron capital por el equivalente a 32,4% de los activos ponderados por riesgo (APR) en diciembre, superior al registro del mes previo y de diciembre de 2022. En el per�odo la posici�n de capital (integraci�n de capital menos exigencia m�nima normativa) del sistema financiero totaliz� 302,7% de la exigencia en diciembre y 60,2% del saldo de cr�dito al sector privado neto de previsiones.

� El sistema financiero cerr� 2023 con resultados totales integrales en moneda homog�nea equivalentes a 5,4% del activo (ROA) y a 27,6% del patrimonio neto (ROE). Estos niveles fueron superiores a los registrados en los 3 a�os precedentes.

� En 2023 los pagos electr�nicos minoristas crecieron impulsados por los avances tecnol�gicos, mayor demanda y las acciones implementadas por el BCRA. En el a�o se destac� el crecimiento de las transferencias inmediatas, con un aumento del 36,5% en el volumen operado en t�rminos reales y del 118% en la cantidad de operaciones.

I. Actividad de intermediaci�n financiera

En diciembre y a lo largo de 2023 se redujo la intermediaci�n financiera del conjunto de entidades con el sector privado. Por el lado de los or�genes de fondos para el sistema financiero �considerados en t�rminos reales�, entre puntas de diciembre cay� el saldo de cr�dito en pesos al sector privado y se increment� el saldo de los dep�sitos en pesos de este sector.1 Por el lado de las aplicaciones de recursos en pesos �en t�rminos reales�, en el mes aument� el financiamiento al sector p�blico y el saldo de los activos l�quidos en sentido amplio (principalmente por mayores pases con el BCRA) y disminuyeron los dep�sitos del sector p�blico.2

En diciembre el saldo real de financiamiento en pesos al sector privado se redujo 16,8% respecto al mes anterior (+4,5% nominal). La ca�da en el per�odo se reflej� en todos los grupos de entidades financieras y asistencias crediticias.3 En el marco de un aumento de la tasa de inflaci�n, el saldo de financiamiento en pesos al sector privado acumul� una disminuci�n interanual de 23,7% real (ver Gr�fico 1).4

Gr�fico 1 | Saldo de cr�dito al sector privado en pesos

En t�rminos reales*

El saldo de financiaciones al sector privado en moneda extranjera se redujo 7,1% en el �ltimo mes de 2023, acumulando una disminuci�n de 6,9% i.a.5 De esta manera, el saldo real de pr�stamos totales (en moneda nacional y extranjera) al sector privado acumul� una ca�da de 10,7% en el mes (+12% nominal) y de 18,8% en una comparaci�n interanual.

El saldo de los dep�sitos en pesos del sector privado aument� 6,4% real entre puntas de diciembre (+33,6% nominal, ver Gr�fico 2). El incremento mensual fue explicado por el desempe�o de las cuentas a la vista (+31,4% real � 64,9% nominal), recogiendo el efecto estacional del cobro del medio aguinaldo. Por su parte, el saldo real de los dep�sitos a plazo en pesos del sector privado se redujo en el mes (-18,7% real � 2,1% nominal). Dentro de este �ltimo segmento, en diciembre el saldo de dep�sitos a plazo fijo en UVA se increment� 67,9% real (110,7% nominal).6 Por su parte, los dep�sitos a plazo fijo tradicionales (sin cl�usula de ajuste) en pesos cayeron 21,9% real en el per�odo (2% nominal). En este escenario, el saldo real de los dep�sitos totales del sector privado en pesos acumul� una ca�da de 22,8% en una comparaci�n interanual.

Gr�fico 2 | Saldo de dep�sitos del sector privado en pesos

En t�rminos reales* - Sistema financiero

Conforme al nuevo marco de pol�tica monetaria y cambiaria difundido el 12 de diciembre de 2023, todas las herramientas se orientar�n a alcanzar la estabilidad monetaria y reducir los niveles de inflaci�n. Desde esa fecha el BCRA consider� apropiado disminuir la tasa de pases pasivos a 100% (TNA) (ver Gr�fico 3). A partir del 19 de diciembre el BCRA adopt� tambi�n varias medidas con el prop�sito de clarificar y simplificar la se�al de tasa de pol�tica monetaria. La tasa de pol�tica monetaria pas� a ser la de los pases pasivos para el BCRA a un d�a de plazo. A su vez dej� de realizar licitaciones de LELIQ, pasando a ser las operaciones de pases pasivos el principal instrumento de absorci�n de excedentes monetarios. De esta manera, se contribuye a la generaci�n de incentivos para que las entidades incrementen la intermediaci�n financiera, en lugar de colocar los fondos en pasivos remunerados del BCRA. Tambi�n en diciembre se estableci� la tasa de inter�s m�nima para los dep�sitos a plazo fijo en 110% (TNA) y se consider� prudente que el sistema bancario contin�e ofreciendo dep�sitos a plazo fijo ajustables por UVA, eliminando la tasa m�nima de precancelaci�n para estos.7 Por �ltimo, sobre fines de diciembre de 2023 el BCRA extendi� a 180 d�as el plazo m�nimo para los dep�sitos en UVA pre-cancelables y dispuso que las entidades deban ofrecer la captaci�n de estas imposiciones por hasta $5 millones por cliente, pudiendo aceptarlas por importes superiores.8

Gr�fico 3 | Evoluci�n de las tasas de inter�s

En t�rminos reales* - Sistema financiero

En cuanto al segmento en moneda extranjera, el saldo de los dep�sitos del sector privado aument� 11,9% en el mes,9 movimiento caracter�stico que se produce sobre fin de a�o influido en parte por el calendario impositivo. En este contexto, el saldo real de los dep�sitos totales del sector privado (en moneda nacional y extranjera) acumul� un aumento de 20,4% respecto a noviembre (51,1% nominal). En una comparaci�n interanual el saldo total de los dep�sitos (incluyendo todas las monedas y sectores) se increment� 14,4% real.

II. Evoluci�n y Composici�n agregada de la hoja de balance

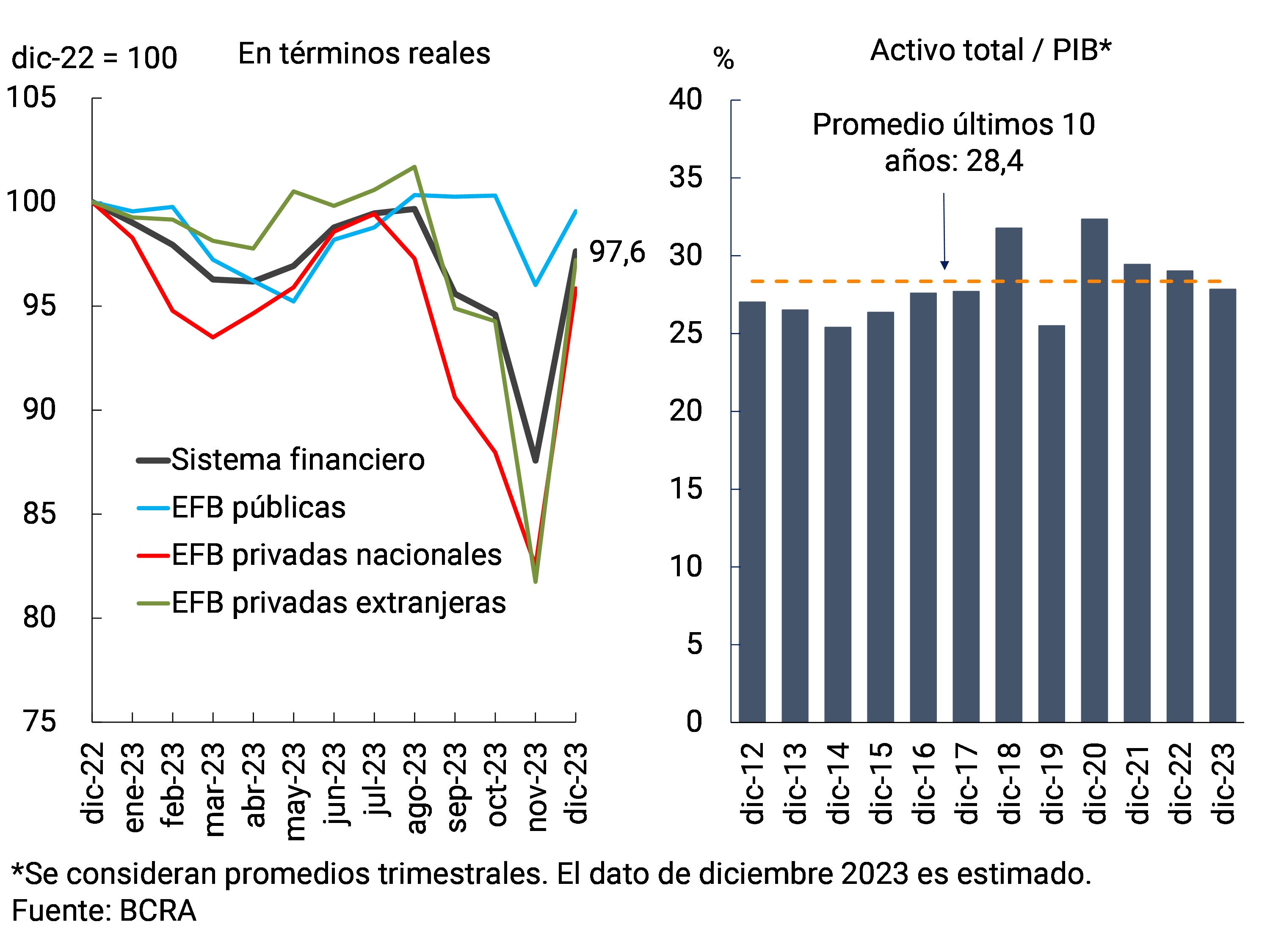

El activo total del sistema financiero creci� 11,5% en t�rminos reales en diciembre,10 din�mica impulsada mayormente por las entidades financieras privadas (ver Gr�fico 4). No obstante, a lo largo de 2023 el activo total del sector acumul� una leve reducci�n (-2,4% a precios constantes). Se estima que el activo del agregado de entidades represent� 27,8% del PIB a fines de 2023, levemente por debajo del nivel observado un a�o atr�s (de 29%) y del promedio de los �ltimos 10 a�os (de 28,4%).

Gr�fico 4 | Activo total del sistema financiero

En t�rminos reales* - Sistema financiero

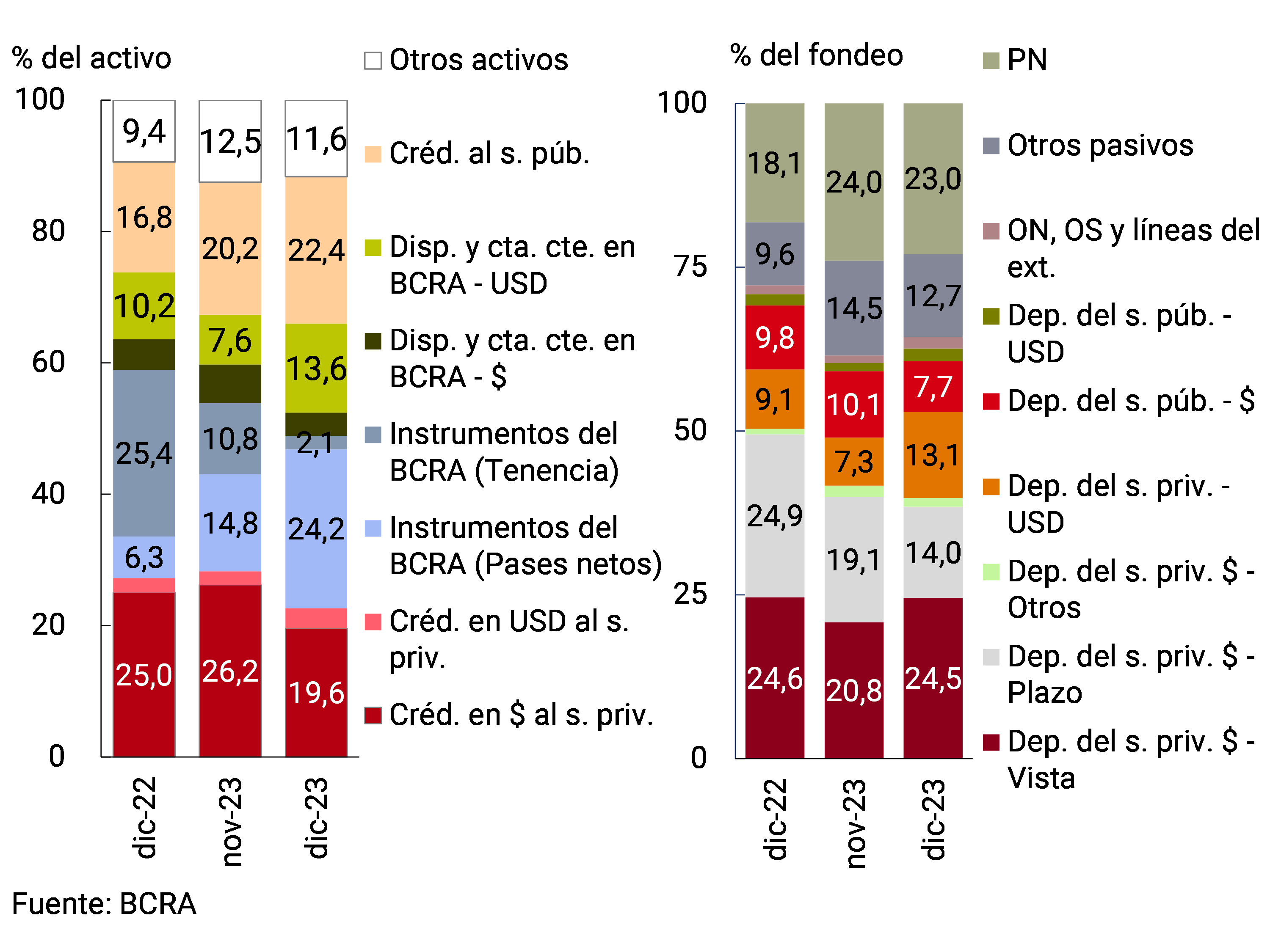

Con respecto a la composici�n del activo total del sector, en diciembre se verific� un aumento del peso relativo de los pases netos con el BCRA (en l�nea con el objetivo de esta Instituci�n, tendiente a que los pases sean el principal instrumento de absorci�n de excedentes monetarios). En menor medida tambi�n se increment� la relevancia de las disponibilidades y cuentas corrientes en moneda extranjera y del financiamiento al sector p�blico. Por su parte, el cr�dito al sector privado en pesos y la tenencia de instrumentos del BCRA redujeron su participaci�n en el total durante el per�odo (ver Gr�fico 5). Considerando los componentes m�s relevantes del fondeo total, en el mes los dep�sitos en moneda extranjera y las cuentas a la vista del sector privado en moneda nacional aumentaron su importancia relativa, mientras que las colocaciones a plazo en pesos del sector privado y los dep�sitos en igual denominaci�n del sector p�blico redujeron su ponderaci�n en el fondeo total.

Gr�fico 5 | Composici�n del activo y del fondeo

Sistema financiero � Participaci�n %

En el cierre del a�o el diferencial estimado entre activos y pasivos en moneda extranjera del sistema financiero agregado se ubic� en 54,9% del capital regulatorio (RPC), 10,9 p.p.11 y 28,3 p.p. por encima del registro de noviembre y de fines de 2022, respectivamente (ver Gr�fico 6).12 Por su parte, en el mes el diferencial estimado entre los activos y pasivos en pesos con ajuste de capital por CER (o que se pactan en UVA) totaliz� 61,9% de la RPC a nivel agregado, ligeramente por debajo del registro de noviembre y 10 p.p. superior al registro de diciembre de 2022.

Gr�fico 6 | Diferenciales entre activos y pasivos por monedas

Sistema financiero - En % de la RPC

III. Calidad de cartera

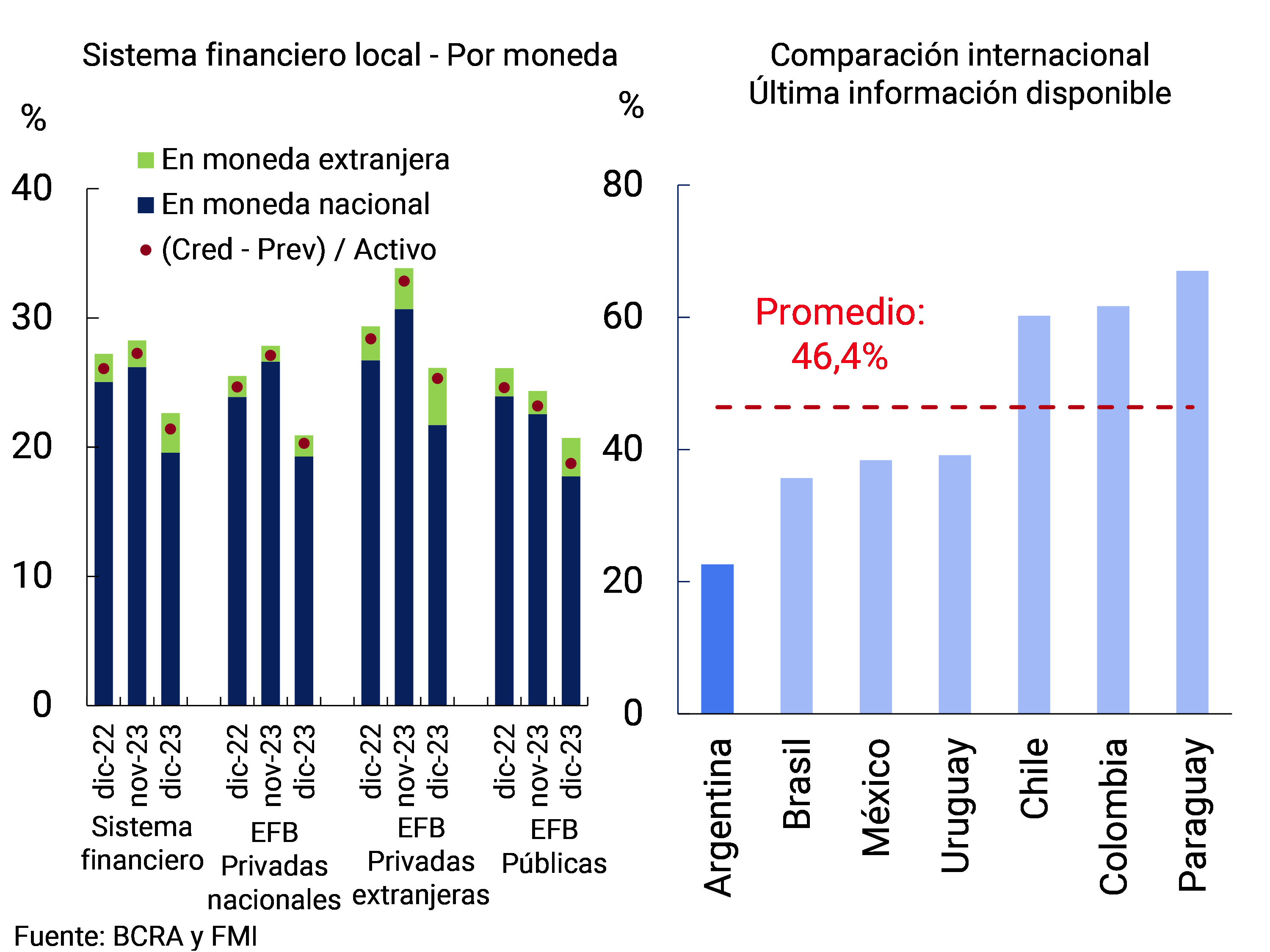

La exposici�n bruta al sector privado del conjunto de entidades financieras totaliz� 22,6% del activo total sobre el cierre de 2023, reduci�ndose 5,6 p.p. en el mes y 4,6 p.p. con respecto al registro de un a�o atr�s. Este indicador resulta inferior al promedio de los �ltimos 10 a�os (de 39,2%) y a los niveles observados en otros pa�ses de la regi�n (ver Gr�fico 7). El desempe�o mensual se reflej� en todos los grupos de entidades financieras, recogiendo el efecto de una ca�da del saldo real del cr�dito al sector privado (ver Secci�n I) y un incremento del activo del sistema financiero en t�rminos reales (ver Secci�n II). Dentro del segmento en pesos, en diciembre este cociente se ubic� en 19,6% (-6,6 p.p. mensual y -5,5 p.p. i.a.) para el agregado del sistema financiero. Al deducir el saldo de previsiones, el financiamiento total al sector privado represent� 21,4% del activo a nivel sist�mico.

Gr�fico 7 | Saldo de cr�dito al sector privado en t�rminos del activo

En diciembre el ratio de irregularidad del cr�dito al sector privado se ubic� en 3,7%, aumentando 1 p.p. con respecto al valor del mes pasado y 0,5 p.p. en una comparaci�n interanual. El incremento en el mes fue explicado por el segmento de las financiaciones a empresas (ver Gr�fico 8), principalmente por el efecto de la revaluaci�n de deuda previamente existente en moneda extranjera en situaci�n irregular.13 En particular, el indicador de morosidad de los pr�stamos a las empresas alcanz� 4,4% en el mes (+1,7 p.p. mensual), din�mica reflejada mayormente en las financiaciones a la industria. Por su parte, la mora de las financiaciones a las familias se situ� en 2,8% de la cartera, manteni�ndose sin cambios de magnitud respecto del nivel de noviembre (+0,1 p.p.).

Gr�fico 8 | Ratio de irregularidad del cr�dito al sector privado

Sistema financiero

El sistema financiero mantuvo elevados niveles de previsionamiento durante 2023. En diciembre el saldo de previsiones totales del conjunto de entidades represent� 141% del cr�dito en situaci�n irregular (+9,9 p.p. i.a.; ver Gr�fico 9) y 5,1% de las financiaciones totales al sector privado (+1 p.p. i.a.). El saldo de previsiones netas de aquellas que corresponden a la cartera en situaci�n regular14 represent� 113,2% de dicha cartera.

Gr�fico 9 | Previsiones del sistema financiero

IV. Liquidez y solvencia

Sobre el cierre de 2023 el sistema financiero agregado continu� presentando niveles de liquidez elevados y crecientes. Los activos l�quidos en sentido amplio15 del sector ascendieron a 88,6% de los dep�sitos en diciembre, 4,5 p.p. por encima del registro del mes previo (y +14,2 i.a.). El ratio alcanz� 88,6% para las partidas en pesos y 88,8% para aquellas en moneda extranjera en el per�odo (ver Gr�fico 10). Al desagregar la liquidez en moneda nacional, en el �ltimo mes de 2023 aument� la relevancia de los pases contra el BCRA, en contraposici�n al desempe�o de la tenencia de instrumentos de esta Instituci�n y del saldo de cuentas corrientes que las entidades tienen en la misma.

Gr�fico 10 | Liquidez del sistema financiero

En % de los dep�sitos

El 19 de diciembre el BCRA adopt� medidas sobre el esquema de gesti�n de liquidez. En cuanto a las operaciones por medio de las cuales el BCRA puede inyectar liquidez, seguir� existiendo la posibilidad para las entidades financieras de realizar pases contra el BCRA y esta Instituci�n ofrecer� puts sobre instrumentos del Tesoro que considere adecuados. El BCRA dispuso tambi�n que aquellos t�tulos susceptibles de ser vendidos a esta Instituci�n por el mecanismo de put no computar�n a efectos del l�mite de fraccionamiento crediticio al sector p�blico.16

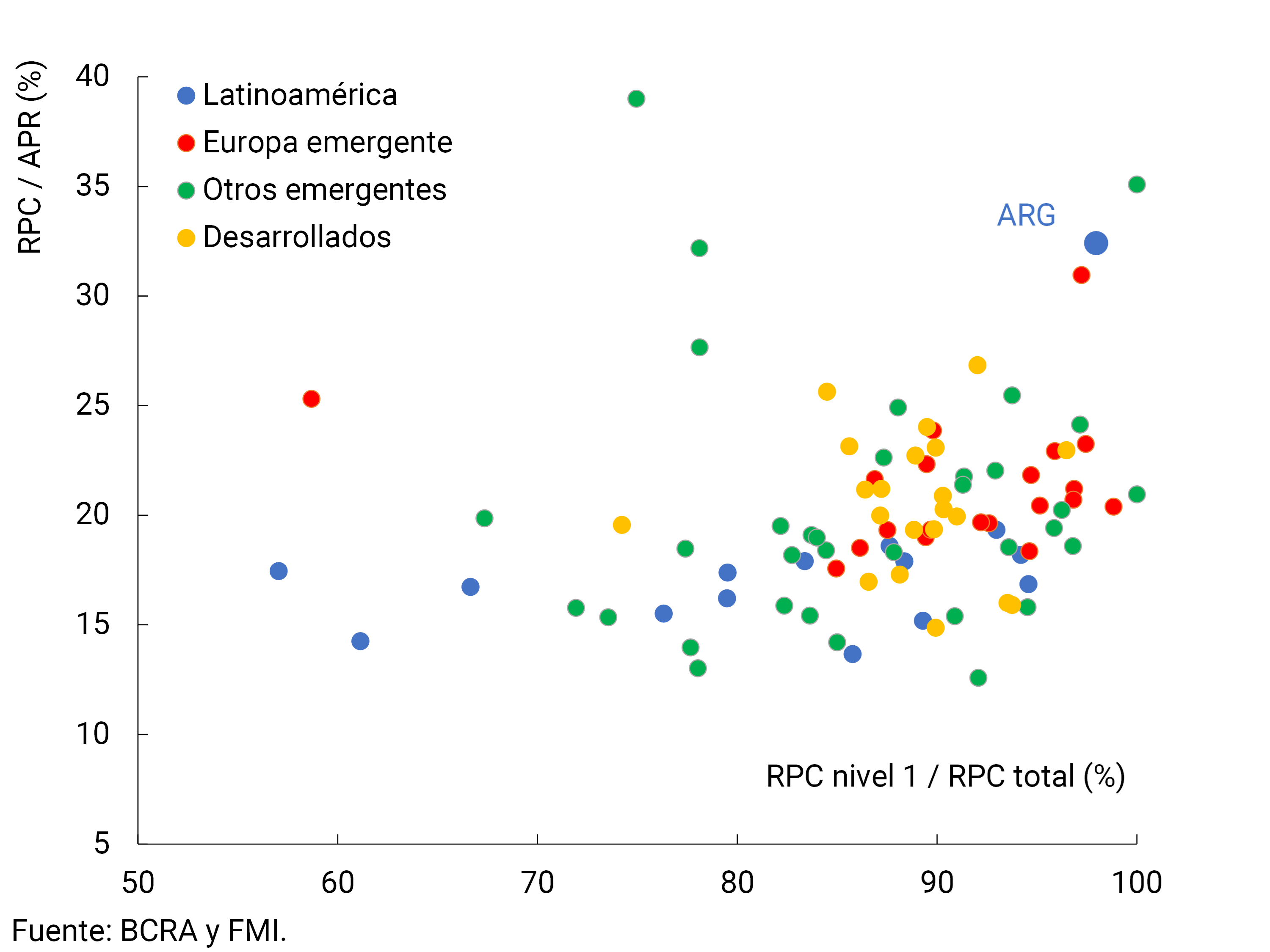

De igual modo, los indicadores de solvencia agregados del sector continuaron siendo elevados y ascendentes. Las entidades en su conjunto integraron capital por el equivalente a 32,4% de los activos ponderados por riesgo (APR) al cierre del a�o (+1,6 p.p. mensual, +2,6 p.p. i.a.). A diciembre la posici�n de capital (integraci�n menos exigencia m�nima normativa) del sistema financiero totaliz� 302,7% de la exigencia (+17 p.p. respecto de noviembre y +28,9 p.p. i.a.) y 60,2% del saldo de cr�dito al sector privado neto de previsiones, muy por encima del promedio de los �ltimos 10 a�os (21,4%). En este marco, los ratios de capital del sistema financiero local se mantuvieron por encima de los registros de la mayor�a de los pa�ses, tanto emergentes como desarrollados (ver Gr�fico 11).

Gr�fico 11 | Integraci�n de capital

Comparaci�n internacional � Sistemas financieros

El coeficiente de apalancamiento cerr� el a�o en 18,3% para el sistema financiero en su conjunto,17 3,5 p.p. por encima del registro de un a�o atr�s, manteni�ndose en el agregado en un nivel significativamente por encima del requisito m�nimo (establecido en 3%, ver Gr�fico 12).

Gr�fico 12 | Ratio de apalancamiento

Capital nivel 1 en t�rminos de una medida amplia de exposici�n

El sistema financiero cerr� 2023 con niveles de rentabilidad superiores a los verificados en los a�os previos. En el a�o el conjunto de entidades financieras acumul� resultados totales integrales en moneda homog�nea equivalentes a 5,4% del activo (ROA) y 27,6% del patrimonio neto (ROE). El crecimiento interanual del ROA fue explicado fundamentalmente por un mayor margen financiero, efecto compensado parcialmente por un incremento de las p�rdidas por exposici�n a partidas monetarias y egresos tanto impositivo y como administrativo (ver Tabla 1).

Tabla 1 | Cuadro de rentabilidad del sistema financiero

V. Sistema de pagos

Durante el 2023 los medios de pago electr�nicos siguieron expandi�ndose en el �mbito minorista, en respuesta al aumento de la demanda por parte de los usuarios y al impulso creciente proveniente del BCRA.

Los avances tecnol�gicos contribuyeron al aumento de la relevancia de las transacciones de pago electr�nico en la econom�a en los �ltimos a�os (ver Gr�fico 13). Se estima que la combinaci�n de los principales m�todos de pago electr�nico en relaci�n con el Producto Interno Bruto (PIB) local creci� alrededor de 20 p.p. a lo largo de 2023. Entre los factores que explicaron el desempe�o del �ltimo a�o, las transferencias inmediatas (TI) experimentaron un crecimiento de 36,5% en t�rminos reales. Al considerar las TI operadas en el cierre de 2023 (�ltimos tres meses anualizados), se estima que llegaron a representar el 67,4% del PIB, mostrando un aumento de 18,7 p.p. i.a.

Gr�fico 13 | Principales medios de pago electr�nico minoristas

Estimaci�n de montos operados en % del PIB*

En 2023 la cantidad de operaciones de pago realizadas aument� en todos los medios electr�nicos minoristas considerados (ver Gr�fico 14). Al desglosar por tipo de instrumento y comparar con diciembre de 2022, las transferencias inmediatas (TI) aumentaron 118%, la compensaci�n de Cheques Electr�nicos (ECHEQs) se increment� 20%, y los pagos con transferencias (PCT) experimentaron un aumento del 37%.

Gr�fico 14 | Principales medios de pago electr�nico minoristas

Cantidad de operaciones � �ndice base

Referencias

1 De acuerdo con las variaciones m�s relevantes de los componentes en moneda nacional del balance agregado del conjunto de entidades.

2 En cuanto al segmento en moneda extranjera, en diciembre los principales or�genes de fondos del sistema financiero fueron la reducci�n del financiamiento al sector p�blico y el incremento del saldo de los dep�sitos del sector privado. Estas variaciones tuvieron principalmente como aplicaci�n un incremento de los activos l�quidos.

3 Incluye ajustes de capital e intereses devengados.

4 Con relaci�n al financiamiento canalizado principalmente a las MiPyMEs, se estima que el saldo de la L�nea de Financiamiento para la Inversi�n Productiva de MiPyMEs (LFIP) totaliz� $2,6 billones en el cierre de 2023, representando 11,7% del cr�dito total al sector privado y 20% del saldo de financiamiento total a las empresas.

5 Expresado en moneda de origen.

6 El saldo real de los dep�sitos en UVA pre-cancelables casi se triplic� en el mes, si bien mantuvo una baja participaci�n en el sado total de dep�sitos al sector privado (0,8%). En tanto, los dep�sitos en UVA sin opci�n de cancelaci�n anticipada se incrementaron 10% real en el per�odo.

7 Comunicaci�n �A� 7922.

8 Ver Comunicaci�n �A� 7929.

9 Expresado en moneda de origen.

10 En un contexto en el que el tipo de cambio nominal peso-d�lar aument� 124% entre puntas de mes.

11 Ver nota al pie anterior.

12 Incluye operaciones de compra y venta a t�rmino de moneda extranjera fuera de balance. Dentro de los pasivos se consideran los dep�sitos que poseen retribuci�n variable en funci�n de la evoluci�n del tipo de cambio �asociadas al Programa de Incremento Exportador� y dentro del activo se computan las LEDIV del BCRA.

13 En el marco de la transici�n hacia un r�gimen que asegure la estabilidad macroecon�mica, a mediados de diciembre se estableci� un nuevo tipo de cambio en el Mercado Libre de Cambios (MLC).

14 De acuerdo con los criterios de las normas de previsiones m�nimas regulatorias por riesgo de incobrabilidad.

15 Considera disponibilidades, instrumentos del BCRA en moneda nacional y extranjera, y la totalidad de t�tulos p�blicos habilitados para utilizar como integraci�n del requerimiento que surge en la norma sobre Efectivo M�nimo.

16 Adquiridos por suscripciones primarias, a partir del 18/12/23, seg�n Comunicaci�n �A� 7921.

17 Capital nivel 1 en t�rminos de una medida amplia de exposici�n.