Archivos

�ndice

Contenidos

- Resumen ejecutivo

- I. Actividad de intermediaci�n financiera

- II. Evoluci�n y composici�n agregada de la hoja de balance

- III. Calidad de cartera

- IV. Liquidez y solvencia

- V. Sistema de pagos

- Referencias

Encuesta de opini�n | Invitamos a completar una evaluaci�n sobre el informe.

Consultas: [email protected]

Informe sobre Bancos

Marzo de 2022

Sobre el uso del lenguaje inclusivo en esta publicaci�n

El uso de un lenguaje que no discrimine y que permita visibilizar todas las identidades de g�nero es un compromiso institucional del Banco Central de la Rep�blica Argentina. En esta publicaci�n se reconoce la influencia del lenguaje sobre las ideas, los sentimientos, los modos de pensar y los esquemas de valoraci�n.

En este documento se ha procurado evitar el lenguaje sexista y binario. Sin embargo, a fin de facilitar la lectura no se incluyen recursos como �@� o �x�.

Resumen ejecutivo

� En un contexto de moderaci�n en los niveles de intermediaci�n financiera con el sector privado, al cierre del primer trimestre del a�o el conjunto agregado de entidades conserv� elevados m�rgenes de solvencia y de liquidez.

� En marzo el saldo de cr�dito en pesos al sector privado se redujo 1,9% real (+4,6% nominal), permaneciendo sin cambios significativos en t�rminos interanuales (+0,9% i.a. real � +56,3% i.a. nominal), observ�ndose un dinamismo relativo positivo del cr�dito por parte de las entidades p�blicas adem�s de ser las que m�s participan en el saldo. En pos de continuar estimulando el cr�dito destinado a la producci�n, el BCRA prorrog� la L�nea de Financiamiento para la Inversi�n Productiva (LFIP). A trav�s de este instrumento se han generado desembolsos por m�s de 2 billones desde su implementaci�n hasta fines de marzo, distribuidos entre aproximadamente 251.900 empresas.

� El ratio de irregularidad del cr�dito al sector privado se redujo 0,3 p.p. en marzo hasta un nivel de 3,9%. Esta reducci�n mensual se reflej� en todos los grupos de entidades y segmentos de financiamiento (a familias y a empresas). El nivel relativo de previsionamiento se mantuvo elevado en el per�odo, en el orden de 4,6% del saldo de cr�dito total y de 115,6% de aquel en situaci�n irregular.

� En abril (�ltima informaci�n disponible) aument� la cantidad de operaciones a trav�s de transferencias inmediatas (TI) �impulso de la banca m�vil� y de pagos con transferencia (PCT) iniciados a trav�s de QR interoperable. En una comparaci�n interanual, las operaciones de pago por canales electr�nicos tuvieron un positivo desempe�o, destac�ndose aquellas donde intervienen los Proveedores de Servicios de Pago (PSP), as� como la compensaci�n de cheques electr�nicos (ECHEQs). Por su parte, en lo que respecta al esquema de Transferencias 3.0, desde la vigencia plena de la interoperabilidad de los pagos con QR (fines de noviembre de 2021) se llevan acumulados 8,6 millones de transacciones por un monto total de $16.591 millones (promedio de $1.925 por operaci�n).

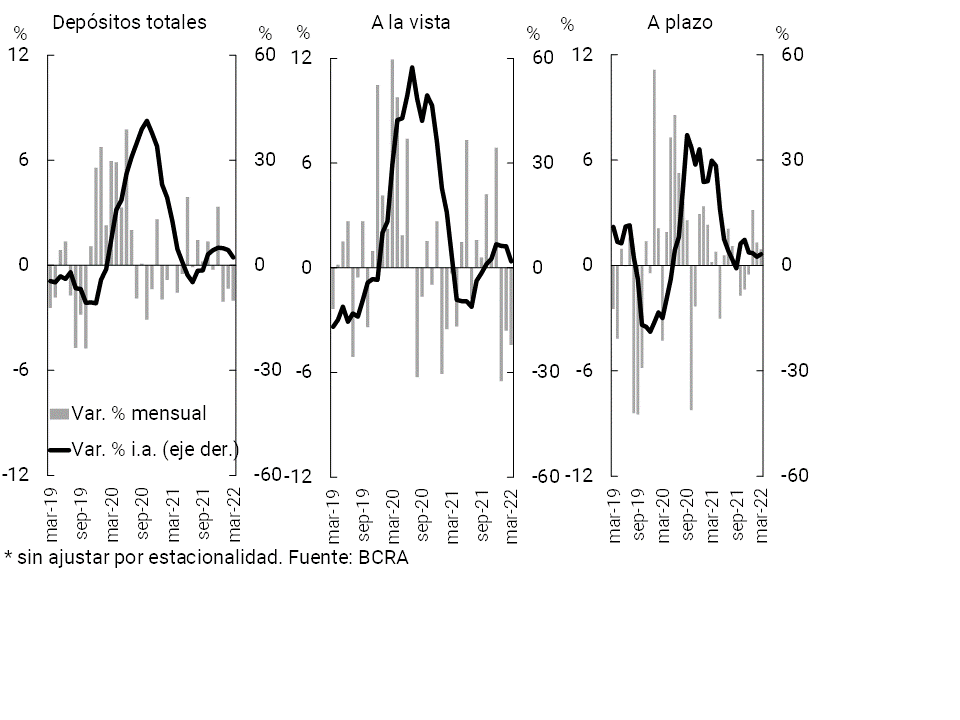

� El saldo de los dep�sitos en pesos del sector privado disminuy� 2% real en marzo (+4,5% nominal), fundamentalmente por el desempe�o de las cuentas a la vista. Por su parte, los dep�sitos a plazo en pesos del sector privado se incrementaron 0,9% real en marzo (+7,7% nominal), con un destacado crecimiento de los dep�sitos a plazo fijo en UVA (+11,4% real en el caso de lo que cuentan con cancelaci�n anticipada y +8,1% real para los tradicionales). El desempe�o positivo desde comienzo de 2022 en los dep�sitos a plazo en pesos del sector privado se gener� en el contexto de los sucesivos aumentos de las tasas de inter�s m�nimas dispuestos por el BCRA. En t�rminos interanuales el saldo de dep�sitos en moneda nacional del sector privado aument� 2,2% real en el per�odo (+58,5% nominal), con un mayor incremento relativo en los dep�sitos a plazo.

� Desde niveles hist�ricamente elevados, en marzo los indicadores de liquidez del conjunto de entidades se redujeron. El ratio amplio de liquidez del sistema financiero disminuy� 1,1 p.p. con respecto a febrero hasta ubicarse en 66,7% de los dep�sitos totales (-1 p.p. hasta 62,5% para las partidas en pesos y -1,5 p.p. hasta 89,1% considerando el segmento en moneda extranjera). Respecto al mismo per�odo del a�o anterior, la liquidez amplia aument� levemente como porcentaje de los dep�sitos (+0,6 p.p. i.a.).

� Los indicadores de solvencia se incrementaron en el mes. La integraci�n de capital regulatorio (RPC) se ubic� en 27% de los activos ponderados por riesgo (APR) para el agregado de entidades financieras (+0,3 p.p. con respecto a febrero y +1,7 p.p. i.a.), en tanto que la posici�n de capital (RPC menos exigencia normativa) represent� 237% de la exigencia m�nima en el per�odo (+3,8 p.p. en el mes y +31,5 p.p. i.a.). Complementariamente, el coeficiente de apalancamiento �seg�n los lineamientos establecidos por el Comit� de Basilea� continu� superando el m�nimo regulatorio para todas las entidades financieras en marzo.

� Los indicadores de rentabilidad del agregado del sector se ubicaron en niveles positivos en el primer trimestre. Entre enero y marzo los resultados totales integrales en moneda homog�nea del conjunto de entidades totalizaron 1% anualizado (a.) del activo (ROA) y 6,2%a. del patrimonio neto (ROE). Considerando el acumulado de 12 meses a marzo, el sistema financiero registr� un ROA de 1,3% y un ROE de 8%, 0,7 p.p. y 5 p.p. menos con respecto al mismo per�odo un a�o atr�s.

I. Actividad de intermediaci�n financiera

En marzo se redujo la actividad de intermediaci�n financiera del sistema financiero con el sector privado. Considerando las principales variaciones de saldos del balance del conjunto de entidades sobre las partidas en moneda nacional �en t�rminos reales�1, en el mes disminuy� la liquidez en sentido amplio y, en menor medida, el cr�dito al sector privado. Estos movimientos se dieron en un escenario de reducci�n del saldo de los dep�sitos. En el mes el segmento en moneda extranjera evidenci� un desempe�o similar al de pesos: ca�da de la liquidez y de las financiaciones, y disminuci�n en los dep�sitos del sector p�blico.2

El saldo de financiaciones en pesos al sector privado se redujo 1,9% real en marzo con respecto al mes anterior (+4,6% nominal), con ca�das en todas las l�neas crediticias y grupos de entidades financieras3. Esto se da en un contexto en el que el saldo de cr�dito al sector privado en pesos expresado en moneda homog�nea se mantuvo sin cambios significativos en t�rminos interanuales (+0,9% i.a. real � +56,3% i.a. nominal). Los pr�stamos prendarios y las l�neas de cr�dito comerciales (documentos, adelantos y leasing) presentaron aumentos interanuales en t�rminos reales (ver Gr�fico 1); los personales permanecieron sin cambios de magnitud; en tanto que las tarjetas e hipotecarios verificaron reducciones. Se observ� un mayor dinamismo relativo en las entidades financieras p�blicas (ver Gr�fico 2).

Gr�fico 1 | Saldo de cr�dito al sector privado en pesos

En t�rminos reales* - Sistema financiero

Gr�fico 2 | Saldo de cr�dito al sector privado en pesos

Var. i.a. en t�rminos reales* - Por grupo de entidades financieras

En pos de continuar estimulando el cr�dito al sector productivo, con particular �nfasis en el rol de las MiPyMEs, en el cierre del primer trimestre de 2022 el BCRA prorrog� la L�nea de Financiamiento para la Inversi�n Productiva (LFIP), manteniendo condiciones favorables tanto para las personas deudoras como para las entidades financieras participantes4. Los cr�ditos canalizados mediante este instrumento totalizaron desembolsos nominales por m�s de 2 billones desde su lanzamiento �en octubre de 2020� y hasta fines de marzo de 2022, distribuidos entre aproximadamente 251.900 empresas.

En marzo el saldo de financiaciones al sector privado en moneda extranjera disminuy� 3,2% �en moneda de origen� con respecto a febrero, verific�ndose una mayor ca�da relativa en las tarjetas y en los documentos. En este contexto, el saldo de cr�dito total (en moneda nacional y extranjera) se redujo 2,3% real en el mes (+4,2% nominal) y 5,3% real en una comparaci�n interanual (+46,8% i.a. nominal).

Recientemente el BCRA modific� nuevamente las tasas de inter�s de pol�tica monetaria, siendo el quinto ajuste en lo que va de 20225. En particular a mediados de mayo la tasa de inter�s de LELIQ a 28 d�as pas� de 47% a 49% TNA (61,8% TEA) (ver Gr�fico 3). A fin de acompa�ar esta suba de las tasas de pol�tica, en mayo se incrementaron las tasas de inter�s m�nimas para plazos fijo: (i) para imposiciones a 30 d�as, hasta 10 millones de pesos de las personas humanas, el nuevo piso se fij� en 48% TNA (60,1% TEA), y (ii) para el resto de los dep�sitos a plazo fijo del sector privado la tasa m�nima garantizada se estableci� en 46% (57,1% TEA).

Gr�fico 3 | Tasas de inter�s operadas: niveles y diferenciales - Operaciones en pesos - Sistema financiero

Se estima que la tasa de inter�s activa nominal promedio por operaciones de pr�stamos al sector privado se increment� de forma m�s moderada en 2022 en comparaci�n con lo experimentado en la tasa de plazo fijo. La suba de la tasa activa estuvo m�s en l�nea con el desempe�o de la tasa pasiva total por dep�sitos en pesos (que incluye operaciones a plazo y a la vista totales). As�, el diferencial entre las tasas de inter�s por pr�stamos y dep�sitos nominales operadas en pesos no habr�a evidenciado cambios significativos en lo que va de 2022 (ver Gr�fico 3).

En t�rminos del fondeo del sistema financiero agregado, en marzo el saldo de los dep�sitos en pesos del sector privado se redujo 2% real con respecto a febrero (+4,5% nominal) fundamentalmente por la disminuci�n de las cuentas a la vista (-4,4% real � +2% nominal). Los dep�sitos a plazo se incrementaron 0,9% real en marzo (+7,7% nominal, ver Gr�fico 4). El desempe�o positivo que se viene observando desde principios de 2022 en las colocaciones a plazo en pesos del sector privado fue en parte impulsado por los sucesivos aumentos de las tasas de inter�s m�nimas dispuestos por el BCRA. Al distinguir por tipo de dep�sito a plazo, en marzo aquellos denominados en UVA continuaron creciendo a tasas relativamente mayores: 11,4% real para las colocaciones con cancelaci�n anticipada y 8,1% real para los tradicionales (ver Gr�fico 5). Los dep�sitos a plazo en UVA explican 5,6% del saldo total de dep�sitos a plazo en pesos del sector privado (+1,2 p.p. interanualmente). Los dep�sitos a plazo fijo tradicionales se incrementaron 0,8% real en el mes y representan el 85% de los dep�sitos a plazo en pesos del sector privado.

Gr�fico 4 | Saldo de dep�sitos a plazo del sector privado en pesos

En t�rminos reales* - Sistema financiero

Gr�fico 5 | Saldo de dep�sitos a plazo en pesos del sector privado en t�rminos reales

Var. % mensual*

En marzo el saldo de los dep�sitos en moneda extranjera del sector privado se mantuvo sin cambios significativos con respecto al mes anterior (+0,3% en moneda de origen), con disminuciones en las cuentas a la vista que fueron compensadas por incrementos en los dep�sitos a plazo. El saldo de los dep�sitos totales del sector privado (en moneda nacional y extranjera) se redujo 2,2% en t�rminos reales en el per�odo (+4,4% nominal).

En t�rminos interanuales el saldo de dep�sitos en moneda nacional del sector privado aument� 2,2% real en el per�odo (+58,5% nominal), con un mayor incremento relativo en los dep�sitos a plazo. El saldo de los dep�sitos del sector p�blico en pesos se redujo 6,6% i.a. real (+44,8% i.a. nominal). De esta manera, el saldo de dep�sitos totales en moneda nacional del sector p�blico y privado se mantuvo sin cambios de magnitud con respecto al nivel de un a�o atr�s (+0,6% i.a. real o +56% i.a. nominal). Al considerar todas las monedas y sectores, el saldo de los dep�sitos totales acumul� una ca�da de 3,9% i.a. real (+49% i.a. nominal).

II. Evoluci�n y composici�n agregada de la hoja de balance

El activo total del conjunto de entidades financieras disminuy� 3,4% real en marzo (+3,1% nominal), con ca�das en todos los grupos de entidades financieras (ver Gr�fico 6). En una comparaci�n interanual el activo total acumul� una reducci�n de 2,9% real (+50,5% i.a. nominal) a nivel sist�mico.

Gr�fico 6 | Activo total del sistema financiero

En t�rminos reales

Respecto a los principales componentes del activo total del conjunto de entidades financieras, en marzo aument� la importancia relativa del saldo de cr�dito al sector p�blico y del financiamiento en pesos al sector privado (ver Gr�fico 7); en tanto que se redujo la ponderaci�n del saldo de disponibilidades en moneda nacional y la tenencia de instrumentos del BCRA. Al distinguir por monedas, en el per�odo los activos en pesos con ajuste CER incrementaron su importancia relativa en el total (principalmente reflejado en los t�tulos p�blicos con CER), mientras que se redujo la ponderaci�n de los activos en pesos no ajustados y aquellos denominados en moneda extranjera.

Gr�fico 7 | Composici�n del activo total

Sistema financiero - Participaci�n %

Con relaci�n a la composici�n del fondeo total del sistema financiero, en el mes los dep�sitos a plazo en pesos del sector privado incrementaron su participaci�n en el total, mientras que se redujo el peso relativo de los dep�sitos en pesos del sector p�blico y de las cuentas a la vista en pesos (ver Gr�fico 8). Desagregando por monedas, en el mes se redujo ligeramente la participaci�n de las partidas en pesos sin cl�usula de ajuste y aquellas denominadas en moneda extranjera.

Gr�fico 8 | Composici�n del fondeo total

Sistema financiero - Participaci�n %

Desde niveles acotados en el marco de la regulaci�n macroprudencial vigente, en el cierre del primer trimestre de 2022 el sistema financiero redujo su exposici�n a partidas en moneda extranjera. El diferencial entre activos y pasivos del conjunto de entidades financieras en esta denominaci�n6 se ubic� en 10,3% del capital regulatorio en marzo, cayendo 1,5 p.p. con respecto al mes pasado y 2,5 p.p. en comparaci�n con el registro de fines de 2021(ver Gr�fico 9). En t�rminos interanuales este ratio verific� un ligero incremento (+0,7 p.p.). En cuanto al descalce de partidas con ajuste CER del sistema financiero agregado, se estima que en marzo el diferencial positivo entre activos y pasivos con ajuste de capital por CER y/o UVA se increment� levemente con respecto al nivel de febrero y del cierre de 2021, hasta ubicarse en 68,8% del capital regulatorio en febrero (+ 21,3 p.p. i.a.)

Gr�fico 9 | Activo ME � Pasivo ME + Posici�n a t�rmino ME � Sistema financiero

III. Calidad de cartera

La exposici�n bruta del sistema financiero al sector privado (contemplando moneda nacional y extranjera) se ubic� en 31,2% del activo en el mes, 0,3 p.p. por encima de febrero -impulsado por las entidades bancarias p�blicas- y 0,8 p.p. por debajo de marzo de 2021 (ver Gr�fico 10). Considerando exclusivamente el financiamiento en moneda nacional, este ratio creci� 0,4 p.p. en el mes y 1,1 p.p. i.a. hasta alcanzar 28,6%. El cr�dito al sector privado denominado en moneda extranjera continu� perdiendo relevancia en el activo total de las entidades, ubic�ndose en valores hist�ricamente bajos.

Gr�fico 10 | Saldo de cr�dito al sector Privado / Activo

En marzo el ratio de irregularidad del cr�dito al sector privado se redujo 0,3 p.p. hasta 3,9% para el sistema financiero agregado7. El desempe�o de este indicador se da en un contexto de focalizaci�n de las medidas de alivio financiero que se adoptaron en el transcurso de la pandemia8. La mejora mensual en la calidad de la cartera crediticia se reflej� en todos los grupos de entidades y segmentos de financiamiento (ver Gr�fico 11). En marzo el ratio de irregularidad del cr�dito a las familias se ubic� en 3,7% a nivel sist�mico, 0,2 p.p. menos que el mes pasado, variaci�n impulsada mayormente por los pr�stamos personales (ver Gr�fico 12). Por su parte, la morosidad del financiamientobancario a las empresas totaliz� 4,2% del total del cr�dito a este sector en marzo, cayendo 0,4 p.p. con respecto a febrero, din�mica reflejada en todos los sectores econ�micos (ver Gr�fico 12).

Gr�fico 11 | Irregularidad del cr�dito al sector privado

Financiaciones irregulares / Financiaciones totales (%)

Gr�fico 12 | Irregularidad del cr�dito al sector privado

Financiaciones irregulares / Financiaciones totales (%)

Los niveles de previsionamiento se mantuvieron relativamente elevados (ver Gr�fico 13). Las previsiones totales del sistema financiero en su conjunto representaron 4,6% del saldo de cr�dito total al sector privado en marzo (0,2 p.p. por debajo del registro del mes pasado y -1,2 p.p. i.a.) y 115,6% de la cartera irregular (+1,9 p.p. mensual y -32,7 p.p. i.a.). En el per�odo el saldo de previsiones regulatorias atribuibles a la cartera irregular (siguiendo los criterios de las normas de previsiones m�nimas regulatorias por riesgo de incobrabilidad) totaliz� 89,7% de dicha cartera a nivel sist�mico.

Gr�fico 13 | Cr�dito al sector privado y previsiones

Por grupo de entidades

IV. Liquidez y solvencia

Desde niveles hist�ricamente elevados, el indicador de liquidez en sentido amplio9del conjunto de entidades financieras se redujo en marzo por tercer mes consecutivo. Los activos l�quidos totalizaron 66,7% de los dep�sitos totales sobre el cierre del primer trimestre, 1,1 p.p. por debajo del nivel registrado en febrero. Desagregando por moneda, este indicador se ubic� en 62,5% para las partidas en pesos y en 89,1% para las partidas en moneda extranjera, cayendo 1 p.p. y 1,5 p.p. con respecto al mes anterior, respectivamente (ver Gr�fico 14). La mayor�a de los componentes del indicador de liquidez en moneda nacional se redujo en el mes10. En una comparaci�n interanual, el ratio amplio de liquidez para las entidades financieras en su conjunto (en pesos y en extranjera) aument� levemente (+0,6 p.p. i.a. de los dep�sitos totales).

Gr�fico 14 | Liquidez del sistema financiero

En % de los dep�sitos

El sistema financiero cerr� el primer trimestre del a�o con elevados indicadores de solvencia. La integraci�n de capital (RPC) del agregado de entidades totaliz� 27% de sus activos ponderados por riesgo (APR), 0,3 p.p. por encima del registro del mes anterior (+1,7 p.p. i.a., ver Gr�fico 15). A su vez, la integraci�n de capital regulatorio continu� superando holgadamente a la exigencia normativa �posici�n excedente de capital�, ubic�ndose en 237% de la exigencia regulatoria en el mes a nivel agregado, 3,8 p.p. m�s que en febrero (+31,5 p.p. i.a.). El cociente entre la posici�n excedente de capital regulatorio y el saldo de cr�dito al sector privado neto de previsiones totaliz� 34,7% a nivel sist�mico en marzo, situ�ndose muy por encima del promedio de los �ltimos 10 a�os �15,3%�.

Gr�fico 15 | Integraci�n de capital regulatorio

Por grupo de entidad financiera

Casi el 95% del capital regulatorio total del sistema financiero es explicado por el Capital de Nivel 1, con mayor capacidad para afrontar potenciales p�rdidas. El cociente entre este componente del capital y una medida amplia de exposiciones �coeficiente de apalancamiento, seg�n los lineamientos establecidos por el Comit� de Basilea�, continu� superando el m�nimo regulatorio de 3% para todas las entidades financieras en marzo (ver Gr�fico 16).

Gr�fico 16 | Coeficiente de apalancamiento*

En lo que respecta a la generaci�n interna del capital del sector, en el primer trimestre de 2022 los indicadores de rentabilidad para el sistema financiero agregado se ubicaron en niveles positivos (ver Gr�fico 17). Entre enero y marzo de 2022, los resultados totales integrales en moneda homog�nea del conjunto de entidades totalizaron 1% anualizado (a.) del activo (ROA) y 6,2%a. del patrimonio neto (ROE).

Gr�fico 17 | Resultado total integral en moneda homog�nea del sistema financiero

Considerando los �ltimos 12 meses a marzo, el ROA del sistema financiero alcanz� 1,3% y el ROE 8%, siendo 0,7 p.p. y 5 p.p. menores en una comparaci�n interanual. Esta reducci�n de la rentabilidad acumulada en 12 meses del sector estuvo recogi� principalmente los efectos de aumentos en el costo de fondeo por dep�sitos y mayores p�rdidas monetarias (efecto de la inflaci�n sobre los balances), factores que fueron en parte atemperados por mayores ingresos por primas por pases y por menores cargos por incobrabilidad, entre otros.

V. Sistema de pagos

En abril las transferencias inmediatas (TI) se incrementaron respecto al mes anterior en cantidades (4,4%) y disminuyeron en montos reales (-2,7%). En t�rminos interanuales estas operaciones mantienen un importante dinamismo: las TI se expandieron 79,5% i.a. en cantidades y 27,9% i.a. real en montos. Este comportamiento interanual se explic� tanto por los incrementos en transacciones entre cuentas abiertas en entidades financieras v�a CBU (+49,7% i.a. en cantidades y +18,7% i.a. en montos reales)11 as� como por las operaciones donde intervienen cuentas en proveedores de servicios de pago �PSP� desde y/o hacia CVU (+126,8% i.a. en cantidades y +88,1% i.a. en montos reales)12. De esta manera, las operaciones donde interviene una CVU incrementaron su participaci�n relativa entre las TI hasta 48,9% en cantidades (+10,2 p.p. i.a.) y 19,4% en montos (+6,2 p.p. i.a.). Se estima que a marzo las TI llegaron a representar 45,7% del PIB13 (+13,2 p.p. que el mismo mes del a�o anterior, ver Gr�fico 18).

Gr�fico 18 | Transferencias inmediatas (TI)

En abril los pagos con transferencia (PCT) iniciados a trav�s de QR interoperable14 se incrementaron significativamente con respecto al mes anterior en cantidades (+23,3%) y en montos reales (+25,7%, ver Gr�fico 19). Desde el inicio del esquema pleno de interoperabilidad de QR (fines de noviembre de 2021), la cantidad de operaciones bajo esta modalidad acumulada a abril alcanz� 8,6 millones, equivalentes a $16.591 millones a precios de abril de 2022 (resultando un promedio de $1.934 por transacci�n).

Gr�fico 19 | Pagos con transferencias (PCT)

Durante marzo (�ltima informaci�n disponible) se incrementaron las operaciones con tarjetas de d�bito con relaci�n al mes anterior en cantidades (+4,7%) y disminuyeron en montos reales (-1,8%). En t�rminos interanuales las operaciones con tarjetas de d�bito crecieron significativamente (+23,9% en cantidades y +12,7% real en montos, ver Gr�fico 20). Este comportamiento se reflej� tanto en las operaciones presenciales como electr�nicas15. De esta manera, se estima que las operaciones mediante tarjeta de d�bito alcanzaron a representar un 9,5% del PIB (1,9 p.p. m�s que en igual mes del a�o anterior).

Gr�fico 20 | Operaciones con tarjetas de d�bito

En marzo (�ltima informaci�n disponible), las extracciones por cajero autom�tico aumentaron respecto al mes anterior en cantidades (+2,3%) y disminuyeron en montos reales (-3%). Considerando el acumulado en el primer trimestre, las extracciones por cajero autom�tico no presentaron cambios significativos en una comparaci�n interanual en t�rminos de la cantidad de operaciones (+0,2% i.a.), en tanto que disminuyeron 7,2% i.a. en montos reales. Se estima que a febrero el valor de las extracciones de efectivo v�a cajero autom�tico represent� 14,9% del PIB16 (similar al registro del mismo mes del a�o anterior, ver Gr�fico 21)17.

Gr�fico 21 |Extracciones de efectivo por cajero autom�tico

En abril, en parte por motivos estacionales, disminuy� la compensaci�n de cheques respecto al mes anterior (-12,2% en cantidades y -9,2% real en montos). Sin embargo, la compensaci�n de cheques acumul� un leve incremento de 0,6% en cantidades y 6,2% real en montos reales respecto al mismo mes del a�o anterior. La variaci�n interanual se encuentra explicada en su totalidad por el formato electr�nico (+73,8% en cantidades y +48,1% en montos reales). As�, los ECHEQs continuaron incrementando su ponderaci�n en la compensaci�n total, hasta representar 27% en cantidades (+11,4 p.p. i.a.) y 53,3% en montos reales (+15,1 p.p. i.a., ver Gr�fico 22). Se estima que el monto de cheques compensados en t�rminos del PIB totaliz� 27% (+4,1 p.p. i.a.).

Gr�fico 22 | Compensaci�n de cheques

En abril, el ratio de rechazo de cheques por falta de fondos en t�rminos del total compensado18 no present� cambios de magnitud respecto al mes anterior (+0,04 p.p. hasta 0,7% en cantidades) y -0,02 p.p. hasta 0,5% en montos, ver Gr�fico 23), manteni�ndose en un rango de valores similar al promedio de 2021 y al comienzo de 2022.

Gr�fico 23 | Rechazo de cheques por falta de fondos

Referencias

1 Diferencias de saldos de balance expresadas en moneda homog�nea. Informaci�n extra�da del R�gimen Informativo Contable Mensual de Balance de Saldos (marzo de 2022 �ltima informaci�n disponible al momento de publicaci�n de este Informe).

2 Expresadas en moneda de origen.

3 Incluye ajustes de capital e intereses devengados.

4 Para mayor detalle ver Texto ordenado "L�nea de financiamiento para la inversi�n productiva de MiPyME". Recientemente, en el marco del reacomodamiento de las tasas de inter�s activas y pasivas, se modificaron las tasas de inter�s (TNA) de las financiaciones canalizadas mediante este instrumento, fij�ndose en 37% para aquellas destinadas a proyectos de inversi�n y de 47,5% para las l�neas destinadas a capital de trabajo (Comunicaci�n �A� "7512").

5 Ver Comunicaci�n �A� "7512" y "Nota de prensa " del 12/05/22.

6 Incluye las operaciones de compra y venta a t�rmino de moneda extranjera clasificadas fuera de balance.

7 Parte de la reducci�n mensual de este indicador se dio en el marco de la migraci�n efectuada por un conjunto de entidades de saldo de cr�dito (en moneda extranjera) en situaci�n irregular a partidas fuera de balance.

8 En particular, a partir de abril de 2022 se dispuso que la facilidad de refinanciaci�n de cuotas (incorpor�ndolas al final de la vida del cr�dito), vigente s�lo para los clientes que sean empleadores alcanzados por el Programa de Recuperaci�n Productiva II (REPRO II), comprenda exclusivamente a las cuotas pendientes de pago de las financiaciones desembolsadas hasta el 28/4/22 a esos clientes. Adem�s, se excluye de la posibilidad de refinanciaci�n a las cuotas que ya hubieran sido objeto de este tratamiento. Ver Comunicaci�n �A� "6938", Comunicaci�n �A� "7107", Comunicaci�n �A� "7181", Comunicaci�n �A� "7245", Comunicaci�n �A� "7497" y Punto 2.1.1. del Texto Ordenado �Servicios Financieros en el marco de la Emergencia Sanitaria Dispuesta por el Decreto N� 260/2020 CORONAVIRUS (COVID-19)�.

9 EConsidera disponibilidades, activos admitidos para la integraci�n de la exigencia de Efectivo M�nimo e instrumentos del BCRA, en moneda nacional y extranjera, todo en t�rminos de los dep�sitos totales.

10 Por su parte, dentro de los instrumentos del BCRA, cabe destacar el crecimiento en el mes de las tenencias de NOTALIQ �que comenzaron a licitarse en febrero�, aunque su ponderaci�n en t�rminos de los dep�sitos es acotada.

11 En esta din�mica interanual entre cuentas abiertas en entidades financieras v�a CBU se destac� el incremento en transacciones por medio de la Banca M�vil (+137,6% i.a. en cantidades y +79% i.a. en montos reales), Banca por internet (+21,6% i.a. en cantidades y +10,5% i.a. en montos reales) y Banca electr�nica de empresas (+14,8% i.a. en cantidades y +24,5% i.a. en montos reales).

12 Considerando cada segmento, en abril las transacciones promedio alcanzaron casi $349.900 en la banca electr�nica de empresas, $38.700 en la banca por internet, $31.800 en cajeros autom�ticos, $11.500 en la banca m�vil y $8.900 en CVU.

13 Al considerar montos anualizados de los �ltimos tres meses.

14 En el marco del esquema de Transferencias 3.0 y a partir del impulso recibido con la normativa del BCRA se dispuso la interoperabilidad de las operaciones iniciadas con c�digo QR (para m�s informaci�n, ver la edici�n del Informe sobre Bancos de "(Noviembre 2021)".

15 La mayor apertura de la econom�a debido a la flexibilizaci�n de las medidas adoptadas durante el COVID-19 se corresponde con un mayor dinamismo relativo en las operaciones presenciales.

16 Al considerar montos anualizados de los �ltimos tres meses.

17 Estos valores se encuentran en l�nea con el promedio hist�rico de 15, 7% desde marzo de 2016

18 Considera cheques f�sicos como electr�nicos.