Archivos

�ndice

Contenidos

- Resumen ejecutivo

- I. Actividad de intermediaci�n financiera

- II. Evoluci�n y composici�n agregada de la hoja de balance

- III. Calidad de cartera

- IV. Liquidez y solvencia

- V. Sistema de pagos

- Referencias

Encuesta de opini�n | Invitamos a completar una evaluaci�n sobre el informe.

Consultas: [email protected]

Informe sobre Bancos

Octubre de 2022

Sobre el uso del lenguaje inclusivo en esta publicaci�n

El uso de un lenguaje que no discrimine y que permita visibilizar todas las identidades de g�nero es un compromiso institucional del Banco Central de la Rep�blica Argentina. En esta publicaci�n se reconoce la influencia del lenguaje sobre las ideas, los sentimientos, los modos de pensar y los esquemas de valoraci�n.

En este documento se ha procurado evitar el lenguaje sexista y binario. Sin embargo, a fin de facilitar la lectura no se incluyen recursos como �@� o �x�.

Resumen ejecutivo

� En un contexto de disminuci�n de la intermediaci�n financiera con el sector privado, en octubre el conjunto de entidades sigui� operando con amplias coberturas de liquidez y de solvencia.

� Los medios de pago electr�nico siguieron presentando un destacado dinamismo en la �ltima parte del a�o. La cantidad de transferencias inmediatas (TI) creci� 107,8% i.a. (13,9% i.a. en montos reales). Este desempe�o estuvo impulsado por un incremento generalizado en sus componentes, destac�ndose las TI donde intervienen cuentas en proveedores de servicios de pago �PSP� desde y/o hacia CVU (con un mayor dinamismo de aquellas que se cursan desde cuentas en entidades financieras �CBU� hacia aquellas en PSP �CVU�). Por su parte, la operatoria con ECHEQs continu� ganando relevancia, llegando a representar 58,6% del monto total de cheques compensados (33% en cantidades).

� En el mes el saldo de financiamiento en pesos al sector privado expresado en t�rminos reales disminuy� levemente con respecto a septiembre (+5,5% nominal), desempe�o verificado en casi todas las l�neas crediticias. Por su parte, la L�nea de financiamiento para la inversi�n productiva de MiPyMEs (LFIP) mantiene su dinamismo, desde su lanzamiento hasta noviembre de 2022 se desembolsaron $3,6 billones, financiando a 350.400 empresas. Con datos a octubre, se estima que el saldo de financiamiento estimado de la LFIP represent� 13,6% del cr�dito total a al sector privado y 1,1% del PIB.

� El ratio de irregularidad del cr�dito al sector privado se mantuvo en 3,1% en octubre, sin cambios relevantes respecto al mes pasado y acumulando una disminuci�n de 1,8 p.p. i.a. Este nivel del indicador resulta muy inferior a los verificados de forma previa al inicio de la pandemia (promedio de 5,4% en seis meses a febrero de 2020). El previsionamiento sigui� siendo elevado, alcanzando 3,9% del cr�dito total al sector privado y 126,8% de las financiaciones en situaci�n irregular, registros similares al promedio de los �ltimos 10 a�os.

� Los principales indicadores de liquidez y de solvencia para el agregado del sistema financiero superan los niveles verificados para el promedio de los �ltimos 10 a�os. En octubre los activos l�quidos en sentido amplio del sistema financiero totalizaron 73,5% de los dep�sitos, 1,2 p.p. m�s que en septiembre y 4,2 p.p. superior en la comparaci�n interanual. La integraci�n de capital regulatorio (RPC) del agregado de entidades se ubic� en 29,3% de los activos ponderados por riesgo (APR) en octubre, 0,4 p.p. y 3,2 p.p. por encima del registro del mes anterior y de igual per�odo de 2021. En el mes la posici�n de capital -RPC neta del requisito normativo m�nimo- del sistema financiero totaliz� 265% de la exigencia regulatoria en y 40,6% del saldo de cr�dito al sector privado neto de previsiones.

� En octubre el saldo de los dep�sitos en pesos del sector privado disminuy� levemente en t�rminos reales con relaci�n al mes anterior (+5,4% nominal), desempe�o explicado principalmente por las cuentas a la vista ya que el saldo real de los dep�sitos a plazo se mantuvo sin cambios significativos en el mes. En una comparaci�n interanual el saldo de los dep�sitos a plazo en pesos del sector privado creci� 10,3% en t�rminos reales, ganando participaci�n en el fondeo total del sistema financiero (+3,1 p.p. i.a., hasta explicar m�s de una cuarta parte del total).

� Respecto a los indicadores de rentabilidad del sector, en el acumulado de los 10 primeros meses de 2022 el sistema financiero deveng� un resultado total integral en moneda homog�nea equivalente a 1,6% anualizado (a.) del activo (ROA) y a 9,1%a. del patrimonio neto (ROE), niveles mayores que los registros del mismo per�odo de 2021, aunque inferiores a los de esa parte de 2020.

I. Actividad de intermediaci�n financiera

En octubre se redujo levemente la actividad de intermediaci�n financiera en pesos con el sector privado. Considerando las variaciones m�s relevantes del balance del sistema financiero para las partidas en pesos �en moneda homog�nea�, en el mes disminuy� el saldo de los dep�sitos del sector privado y del sector p�blico. Estos movimientos tuvieron como contrapartida principalmente una reducci�n de la liquidez en sentido amplio y del financiamiento. Por su parte, al considerar el segmento de partidas en moneda extranjera, en el per�odo aument� el saldo de cr�dito al sector p�blico y al sector privado, y tambi�n se incrementaron los dep�sitos de ambos sectores.

En octubre el saldo de financiamiento en pesos al sector privado expresado en t�rminos reales disminuy� 0,7% con respecto al mes anterior (+5,5% nominal)1, desempe�o verificado en casi todas las l�neas crediticias (excepto en adelantos y en los bienes en locaci�n financiera). Al distinguir por grupo de entidades financieras, en el mes se verificaron aumentos en el saldo real de cr�dito en pesos de las entidades financieras bancarias privadas, y ca�das para este concepto en el resto de los agrupamientos de entidades. En una comparaci�n interanual el saldo de cr�dito en moneda nacional se redujo 7,4% en t�rminos reales (+74,1% nominal, ver Gr�fico 1).

Gr�fico 1 | Saldo de cr�dito al sector privado en pesos

En t�rminos reales* - Sistema financiero

En el marco de la L�nea de financiamiento para la inversi�n productiva de MiPyMEs (LFIP), desde su lanzamiento hasta noviembre de 2022 se desembolsaron $3,6 billones, distribuidos entre 350.400 empresas. A octubre��ltima informaci�n disponible� el saldo de financiamiento estimado de la LFIP se ubic� en $1,1 billones, equivalente a 13,6% del saldo de cr�dito total al sector privado, aumentando 2,2 p.p. i.a. Se estima que el saldo de la LFIP representa 1,1% del PIB, sin cambio significativos en una comparaci�n interanual (+0,1 p.p., ver Gr�fico 2)2.

Gr�fico 2 | L�nea de financiamiento para la inversi�n productiva (LFIP) de MiPyMEs - Saldo estimado

Por el lado del segmento en moneda extranjera, en octubre el financiamiento el sector privado en dicha denominaci�n se increment� 2,7% (en moneda de origen). De esta manera el saldo de cr�dito total (en moneda nacional y extranjera) al sector privado se redujo 0,4% real con respecto a septiembre (+5,9% nominal), acumulando una ca�da interanual de 10,5% real (+68,1 % i.a. nominal).

En octubre el saldo de los dep�sitos en pesos del sector privado disminuy� 0,9% real con relaci�n al mes anterior (+5,4% nominal, ver Gr�fico 3), desempe�o explicado principalmente por las cuentas a la vista (-1,9% real en el mes � +4,2% nominal). Por su parte, el saldo de los dep�sitos a plazo se mantuvo sin cambios significativos en el mes (+0,2% real � 6,5% nominal, ver Gr�fico 4).

Gr�fico 3 | Saldo de dep�sitos del sector privado en pesos

En t�rminos reales* - Sistema financiero

Gr�fico 4 | Saldo de dep�sitos a plazo fijo del sector privado en pesos

En t�rminos reales* - Sistema financiero

Al diferenciar por tipo de dep�sitos a plazo del sector privado, en el mes los tradicionales (a tasa de inter�s fija) se incrementaron 1,7% real (+8,1% nominal), acumulando un aumento interanual de 14,5% real (+115,2% i.a. nominal). En tanto, con respecto a fines de septiembre el saldo de los dep�sitos denominados en UVA disminuy� 11,3% (-5,7% nominal), si bien acumul� un crecimiento de 33% i.a. real (+150% i.a. nominal).

En octubre el saldo de los dep�sitos del sector privado en moneda extranjera aument� 0,5% (en moneda de origen). As�, el saldo de los dep�sitos totales del sector privado (en moneda nacional y extranjera) se redujo 0,6% real en el mes (+5,6% nominal), acumulando una ca�da interanual de 4,9% real (+78,8% i.a. nominal).

En una comparaci�n interanual, a octubre el saldo real de los dep�sitos en pesos del sector privado se redujo levemente (+85,8% i.a. nominal), con ca�da en las cuentas a la vista y aumento en los dep�sitos a plazo. Los dep�sitos en pesos del sector p�blico se redujeron 6,1% i.a. real (+76,4% i.a. nominal). Teniendo en cuenta el total de sectores, los dep�sitos en pesos disminuyeron 1,4% i.a. real (+85,3% i.a. nominal). De esta manera, el saldo de los dep�sitos totales (monedas y sectores) se redujo 5% i.a. real (+78,6% i.a. nominal) en octubre.

II. Evoluci�n y Composici�n agregada de la hoja de balance

El saldo del activo total del sistema financiero se redujo 0,9% en t�rminos reales en octubre (+5,3% nominal), desempe�o generalizado entre los distintos grupos de entidades. En los �ltimos 12 meses, el activo total del sector acumul� una disminuci�n de 3,1% real (+82,1% nominal).

En el mes no hubo cambios significativos en la ponderaci�n de los principales componentes que integran el activo total del sistema financiero: leve ca�da de la relevancia del saldo de los instrumentos del BCRA en pesos y del cr�dito al sector p�blico y un ligero aumento del peso relativo del saldo de las cuentas corrientes en el BCRA (tanto en moneda nacional como extranjera). Con respecto a los rubros m�s relevantes del fondeo total del agregado del sector, en el mes se redujo la ponderaci�n de los dep�sitos del sector p�blico en moneda nacional y de las cuentas a la vista del sector privado en igual denominaci�n, en tanto que los dep�sitos a plazo en pesos del sector privado y el patrimonio neto aumentaron su importancia relativa (ver Gr�fico 5).

Gr�fico 5 | Composici�n del activo y del fondeo total

Sistema financiero � Participaci�n %

En octubre el diferencial estimado entre activos y pasivos en moneda extranjera represent� 25,5% del capital regulatorio a nivel sist�mico (-2,2 p.p. mensual y +12,1 p.p. i.a.)3. Por su parte, en el mes el diferencial positivo estimado entre activos y pasivos con ajuste de capital por CER (o en UVA) totaliz� 55,2% de la RPC a nivel agregado (-2,1 p.p. mensual y -6,6 p.p. i.a.).

III. Calidad de cartera

En octubre la exposici�n bruta del sistema financiero al sector privado (contemplando moneda nacional y extranjera) se ubic� en 28,5% del activo, levemente por encima del registro de septiembre, aunque 2,4 p.p. menos que el mismo mes del a�o anterior. La din�mica mensual e interanual result� generalizada entre los distintos grupos homog�neos de entidades financieras bancarias (ver Gr�fico 6). Al considerar s�lo el financiamiento en pesos, este cociente se situ� en 26,1% en el per�odo (+0,1 p.p. mensual y -1,2 p.p. i.a.), mientras que la ponderaci�n del cr�dito al sector privado en moneda extranjera en el activo total del sistema financiero se ubic� en 2,3% (+0,1 p.p. mensual y -1,2 p.p. i.a.). Si se deduce el saldo de previsiones del agregado de entidades, el cr�dito al sector privado represent� 27,3% del activo en el mes, 0,2 p.p. por encima del registro del mes anterior y 1,8 p.p. por debajo del nivel del mismo per�odo de 2021.

Gr�fico 6 | Saldo de cr�dito al sector privado / Activo

El ratio de irregularidad del cr�dito al sector privado se mantuvo en 3,1% en octubre, sin cambios relevantes respecto al mes pasado (ver Gr�fico 7). Al distinguir por segmento de cr�dito, en el mes el indicador de morosidad de los pr�stamos a los hogares no verific� cambios de magnitud (con una din�mica similar entre las diferentes l�neas de cr�dito, ver Gr�fico 8), al igual que la calidad de la cartera corporativa (si bien con desempe�os heterog�neos entre los sectores econ�micos: aumentos en industria, reducciones en construcci�n, comercio y servicios y sin cambios de magnitud en el resto de los sectores ver Gr�fico 8). En los �ltimos 12 meses, el indicador de morosidad del sector privado se redujo 1,8 p.p. a nivel sist�mico (-1,6 p.p. en el segmento familias y -2 p.p. en el de las empresas)4.

Gr�fico 7 | Ratio de irregularidad del cr�dito al sector privado - Por grupo de entidad y por persona deudora

Gr�fico 8 | Ratio de irregularidad del cr�dito al sector privado - Por persona deudora

En octubre el previsionamiento alcanz� 3,9% del cr�dito total al sector privado para el agregado de entidades (-0,1 p.p. mensual y -1,5 p.p. i.a.) y 126,8% de las financiaciones en situaci�n irregular (-2,1 p.p. mensual y +15,5 p.p. i.a). En el per�odo las previsiones netas de aquellas que regulatoriamente corresponden a la cartera en situaci�n 1 y 2 (siguiendo los criterios de las normas de previsiones m�nimas regulatorias por riesgo de incobrabilidad) se ubicaron en torno a 93,5% de la cartera irregular a nivel sist�mico.

IV. Liquidez y solvencia

En octubre los activos l�quidos en sentido amplio del sistema financiero totalizaron 73,5% de los dep�sitos, 1,2 p.p. por encima del registro de septiembre. Desagregando por moneda, el indicador para las partidas en pesos se ubic� en 69,8%, y en 93% para las correspondientes en moneda extranjera (+1,2 p.p. y +0,2 p.p. mensual respectivamente, ver Gr�fico 9). Con relaci�n a la composici�n de la liquidez en moneda nacional, entre puntas de mes aument� la participaci�n de los pases netos con el BCRA, mientras se redujo la importancia relativa de la tenencia de instrumentos del BCRA. En una comparaci�n interanual, la liquidez amplia (en pesos y en moneda extranjera) aument� 4,2 p.p. de los dep�sitos totales.

Gr�fico9 | Liquidez del sistema financiero

En octubre aumentaron los indicadores de solvencia del sector. La integraci�n de capital regulatorio (RPC) del agregado de entidades se ubic� en 29,3% de los activos ponderados por riesgo (APR), 0,4 p.p. por encima del registro del mes anterior (+3,2 p.p. i.a., ver Gr�fico 10). M�s del 96% de la RPC estuvo explicada por el capital de Nivel 1, con mayor capacidad para absorber potenciales p�rdidas. La posici�n de capital -RPC neta del requisito normativo m�nimo- totaliz� 265% de la exigencia regulatoria a nivel sist�mico, 4,7 p.p. m�s que en septiembre (+42,6 p.p. i.a.). Por su parte, a nivel sist�mico el exceso de capital regulatorio en octubre se ubic� en 40,6% del saldo de cr�dito al sector privado neto de previsiones, muy por encima del promedio de los �ltimos 10 a�os (17%).

Gr�fico 10 | Integraci�n de capital regulatorio

Por grupo de entidad financiera

Respecto a los indicadores de rentabilidad del sector, en el acumulado de los 10 primeros meses de 2022 el sistema financiero deveng� un resultado total integral en moneda homog�nea equivalente a 1,6% anualizado (a.) del activo (ROA) y a 9,1%a. del patrimonio neto (ROE), niveles mayores que los registros del mismo per�odo de 2021, aunque inferiores a los de esa parte de 2020 (ver Gr�fico 11). En la comparaci�n interanual de la rentabilidad acumulada en 10 meses se observaron mayores resultados por t�tulos valores y, en menor medida, incremento de los ingresos por intereses por pr�stamos. Estos efectos fueron parcialmente compensados por un aumento de los egresos por intereses pagados y de las p�rdidas por exposici�n a partidas monetarias.

Gr�fico 11 | Resultado total integral en moneda homog�nea del sistema financiero

V. Sistema de pagos

Las transferencias inmediatas (TI) continuaron aumentando significativamente. Considerando datos a noviembre de 2022, la cantidad de TI creci� 4,2% con respecto a octubre y 107,8% i.a. (3,7% y 13,9% i.a. en montos reales). Este desempe�o interanual estuvo impulsado por un incremento generalizado en sus componentes, destac�ndose las TI donde intervienen cuentas en proveedores de servicios de pago �PSP� desde y/o hacia CVU. Dentro de estas �ltimas operaciones, se destaca el dinamismo interanual de las operaciones desde EF hacia PSP (CBU a CVU), en cantidades (+272,7%) y en montos reales (+131,6%). De esta manera, las operaciones donde interviene una CVU contin�an ganando participaci�n en el total de TI: llegando a re-presentar 56,3% en cantidades (+12,6 p.p. i.a.) y 24,6% en montos (+7,6 p.p. i.a.). Se estima que el monto de las TI operado en los �ltimos tres meses (anualizado) represent� 46,1% del PIB (+6,6 p.p. que en el mismo mes del a�o anterior, ver Gr�fico 12)5.

Gr�fico 12 | Transferencias inmediatas (TI)

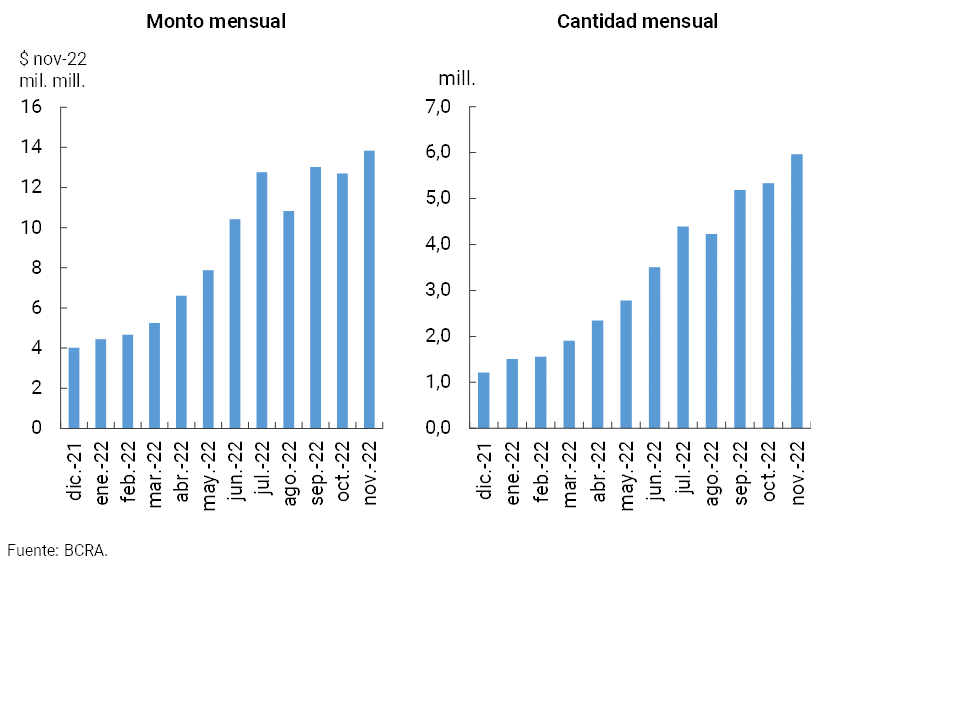

En noviembre los pagos con transferencia (PCT) iniciados a trav�s de c�digos QR interoperables se incrementaron con respecto al mes anterior, tanto en cantidades como en montos reales (+11,9% y +8,9% respectivamente, ver Gr�fico 13)6.

Gr�fico 13 | Pagos con transferencia (PCT) por medio de QR interoperables

En octubre, en parte por motivos estacionales, se incrementaron las operaciones con tarjetas de d�bito con relaci�n al mes anterior: 6,8% en cantidades y 5,4% en montos reales. En t�rminos interanuales las compras con tarjetas de d�bito crecieron en cantidades (+11,4%) y disminuyeron en montos reales (-3,7%). Se estima que el monto de las operaciones mediante tarjeta de d�bito de los �ltimos tres meses (anualizado) represent� 7,8% del PIB (sin cambios significativos con respecto a igual mes del a�o anterior)7.

En noviembre la compensaci�n de cheques aument� respecto al mes anterior, tanto en cantidades (3,6%) como en montos reales (2,1%). En t�rminos interanuales la compensaci�n disminuy� en cantidades (1,1%) y en montos reales (4,4%). Dicho comportamiento se explic� en su totalidad por la disminuci�n en la compensaci�n de cheques f�sicos. Por su parte, las operaciones mediante ECHEQs siguieron aumentando su participaci�n en la compensaci�n total de documentos hasta representar en noviembre el 33% en cantidades (+10,6 p.p. i.a.) y 58,6% en montos (+12,2 p.p. i.a.). Se estima que el monto de cheques compensados en los �ltimos tres meses (anualizado) fue equivalente a 25,4% del PIB (+0,2 p.p. i.a.). Durante noviembre, el valor promedio de las operaciones de compensaci�n de cheques f�sicos y electr�nicos fue de $265 mil y $760 mil, respectivamente.

Finalmente, durante noviembre el ratio de rechazo de cheques por falta de fondos en t�rminos del total compensado se increment� respecto al mes anterior (+0,08pp, hasta 0,83% en cantidades y +0,02p.p. hasta 0,61% en montos). Estos niveles resultan levemente superiores al promedio de 2022 (0,67% en cantidades y 0,53% en montos reales).

Volver arriba

Referencias

1 Incluye ajustes de capital e intereses devengados.

2 Ver Recuadro 1 del "Informe de Estabilidad Financiera (IEF) de diciembre de 2022"

3 Incluye las operaciones de compra y venta a t�rmino de moneda extranjera clasificadas fuera de balance. Dentro de los pasivos se consideran los dep�sitos del sector agr�cola que poseen retribuci�n variable en funci�n de la evoluci�n del tipo de cambio.

4 Para un mayor detalle sobre la exposici�n patrimonial al riesgo de cr�dito del sistema financiero y sus coberturas, ver Secci�n 3.1 del "Informe de Estabilidad Financiera (IEF) de diciembre de 2022"

5 Durante noviembre, las transferencias por canales entre EF (CBU a CBU) promediaron $41.000, mientras que las operaciones donde interviene un PSP promediaron $10.400.

6 Durante noviembre, el valor promedio de los PCT con QR interoperable fue de $2.319.

7 Durante octubre, el valor promedio de las operaciones mediante tarjeta de d�bito fue de $3.596.